-

- “새해 노후재무, 종신보험으로 활용”…유동화 제도 전면 시행

- 새해를 맞아 종신보험을 연금처럼 활용하는 새로운 선택지가 열렸다. 사망보험금 유동화 제도가 2일부로 전 생명보험사로 확대 시행하면서 종신보험 가입자가 생전에 사망보험금을 일정 기간 나누어 받을 수 있는 길이 본격적으로 열린 것이다. 그동안 가족에게 남겨주는 용도로만 쓰였던 종신보험이 이제는 살아 있는 동안 노후자금으로 활용할 수 있다는 평가다.

- 2026-01-08 15:06

-

- 새해 달라지는 국민연금 주요 내용

- 2025년 3월과 11월에 개정된 국민연금법 내용 중 국민연금 보험료율 인상과 소득대체율 상향, 그리고 소득 활동을 할 경우 국민연금 감액 기준 변경 등이 2026년에 시행된다. 새해부터 바뀌는 국민연금의 주요 내용을 알아보자. 보험료율 인상과 소득대체율 상향 조정 2026년 1월부터 시행되는 ‘국민연금법’의 주요 내용은 보험료율·소득대체율

- 2026-01-08 06:00

-

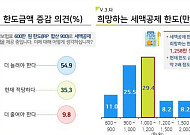

- "연금저축 세액공제 한도, 평균 1258만원까지 높아져야"

- 보험개발원 '2025 KIDI 은퇴시장 리포트' 발간 30~50대 현업종사자 54.9% "세액공제 한도 높아지길 희망" 희망 한도금액 평균 1258만 원…2000만 원 이상 응답도 17.8% 달해 연금저축 세액공제 한도를 현행 600만 원보다 두 배 이상 높아져야 한다는 설문이 나왔다. 7일 보험개발원이 발간한 '2025 KIDI 은퇴시장

- 2026-01-07 12:00

-

- 웰다잉 플랫폼 ‘망고하다’, 투자 유치로 성장 가능성 증명

- AI 기술을 활용한 웰다잉 플랫폼 기업 망고하다(대표 서지수)가 지난 1일 블루웨일인베스트로부터 투자를 유치했다고 밝혔다. 투자 금액은 공개하지 않았다. 이번 투자와 함께 망고하다는 블루웨일인베스트의 추천을 받아 중소벤처기업부가 주관하는 예비 TIPS 프로그램인 프리팁스에 최종 선정됐다. 프리팁스는 기술 경쟁력과 성장 가능성을 갖춘 초기 기업을 선

- 2026-01-05 12:55

-

- 日 중장년 “허리띠 졸라매도, 날 위한 소비 포기 못해”

- 일본 50대 이상 시니어층의 소비 인식이 지난 1년 사이 뚜렷하게 바뀐 것으로 나타났다. 전반적으로 지출에는 신중해졌지만, 건강과 여가처럼 삶의 질과 직결된 영역에 대한 관심과 소비 의지는 여전히 유지되고 있었다. 시니어 전문 마케팅 플랫폼 코스모랩을 운영하는 코스모헬스가 5일 발표한 ‘시니어의 소비에 대한 의식 조사’에 따르면, 최근 1년간 소비에

- 2026-01-05 10:33

-

![[Trend&Bravo] "어르신께 드려요", '장수축하금 지급 지역' 정리](https://img.etoday.co.kr/crop/190/135/2273484.jpg)

- [Trend&Bravo] "어르신께 드려요", '장수축하금 지급 지역' 정리

- 고령 인구가 빠르게 늘어나면서 지자체의 ‘장수축하금’ 제도에도 변화가 나타나고 있다. 과거에는 일부 지역에서만 제한적으로 운영되던 정책이었지만, 최근에는 지급 연령과 방식이 다양해지고 대상 지역도 점차 확대되는 추세다. 장수축하금은 보통 일정 기간 이상 해당 지역에 거주한 고령 어르신을 대상으로 생일이 속한 달 기준, 한차례 지급된다. 지급

- 2026-01-05 09:00

-

- 노인 단독가구, 소득인정액 월 247만원 이하면 기초연금 받는다

- 올해 노인 단독가구의 소득인정액이 월 247만 원이면 기초연금을 받는다. 보건복지부는 올해 기초연금 선정기준액을 단독가구는 월 247만 원, 부부가구 월 395만2000원으로 결정한다고 1일 밝혔다. 노인 가구별 월 소득인정액이 해당 선정기준액 이하면 기초연금을 받을 수 있다. 선정기준액이란 65세 이상 노인 중 기초연금 수급자가 70% 수준이

- 2026-01-01 23:19

-

- “지금 괜찮다고, 내년도 괜찮을까?” 연말에 꼭 확인해야 할 5가지 금융 점검

- 다가오는 새해에 대한 기대보다 불안이 앞선다면, 그것은 당연한 마음이다. 특히 은퇴를 앞두거나 막 은퇴한 시기에는 은퇴 이후의 생활비와 국민연금, 세금 등에 대한 걱정이 커지기 마련이다. 지금은 괜찮지만, 계속 괜찮을지에 대한 마음속 불안을 잠재우기 쉽지 않다. 그래서 연말에는 단순한 결산을 넘어, 앞으로의 시간을 준비하며 금융 생활을 점검하는 과정이 필요

- 2025-12-26 06:00

-

- 마음이 쉬어가는 사유원에서 108그루의 모과나무를 만나다

- 모과나무를 지키려던 한 사람의 마음이 세계적인 건축과 예술을 품은 자연 미술관으로 자라났다. 안 가본 사람은 있어도 한 번만 간 사람은 없다는 사유원(思惟園)은 대구시 군위군 팔공산 자락 70만㎡에 펼쳐진 거대한 자연 미술관이다. 겉모습은 수목원이나 정원이지만, 안으로 들어서면 완전히 달라진다. 건축계의 노벨상이라 불리는 프리츠커상 수상자 알

- 2025-12-25 06:00

-

- 노후 자금 운용을 위한 필수 절세 계좌 3총사

- 노후 자금을 굴릴 때는 수익률 숫자만 쫓아서는 안 된다. 수익이 커질수록 세금과 국민건강보험료 부담도 함께 늘어나기 때문이다. 대표적인 절세 계좌인 연금 계좌와 ISA를 활용해 세금과 국민건강보험료 부담을 줄일 수 있는 방법을 알아보도록 하자. 연금 계좌 인출 시 과세 체계 연금 계좌라고 하면 퇴직연금(DC, IRP)과 연금저축을 말한다. 연

- 2025-12-24 06:00

2026.07.16

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)