-

- 설악산의 은둔자, 예술을 묻다

- 설악의 품에 안긴 내설악백공미술관. 이곳에 20년째 칩거하며 자연의 결(紋)을 화폭에 옮기는 박종용 화백이 있다. 50년 넘는 세월 동안 민화와 불화, 조각과 도자기를 넘나들며 ‘전천후 예술가’로 불렸던 그는 이제 흙이라는 원초적 재료를 통해 자신만의 예술 세계인 ‘결의 교향곡’을 완성했다. 소년 가장의 생존 위한 몸부림 강원도 인제

- 2025-11-19 06:00

-

- 놓치면 손해! 65세 이상 혜택(교통편)

- 가까운 외래진료나 재활치료, 장보기, 지인 방문까지. 이동이 잦은 시니어에게 교통비 절약은 생활비 부담을 크게 덜어주는 요소다. 정부와 지자체 등에서는 65세 이상을 위한 다양한 교통 지원 제도를 운용하고 있다. 본인뿐 아니라 부모님을 모시는 자녀에게도 꼭 필요한 정보, 어떤 혜택이 있는지 살펴보자. 대중교통 할인 혜택 ▲어르신 지하철 무임

- 2025-11-19 06:00

-

- ‘치매머니 154조’ 고령자 재산 보호 방안은…“후견·신탁 재설계 필요”

- 빠르게 늘어나는 치매 고령자의 자산을 보호하기 위한 시스템 마련이 필요하다는 제언이 나왔다. 18일 서울가정법원에서 열린 ‘제4회 한국후견대회’에서는 치매 고령자의 자산이 빠르게 늘어나는 반면 후견·신탁·돌봄이 제각기 움직이며 보호 공백이 커지고 있다는 전문가들의 공통적인 의견이 나왔다. 이들은 “고령자 자산을 보호하려면 후견과 신탁이 각각이 아닌

- 2025-11-18 17:48

-

- 은퇴 후 10년 수익률 평생 좌우

- 최 씨는 은퇴 전 자산 운영을 할 때는 일희일비하지 않는 여유 있는 투자자라고 자평했다. 그랬던 그가 그동안 모아놓은 자산을 인출해야 하는 시점이 되었을 때 자꾸 주저하는 자신의 모습을 발견하고 스스로 놀라고 있다. 은퇴자산의 적립과 인출을 비유할 때 닭과 돼지의 우화가 자주 인용된다. 친구 사이인 닭과 돼지가 있다. 닭이 돼지에게 식당을 같

- 2025-11-14 06:00

-

- 부모 재산, 자녀에게 미리 주면 세금 폭탄?

- 부동산 토지거래허가제와 대출규제로 인해 부모 세대에서는 지금 미리 자녀 명의로 재산을 옮겨야 할지 고민하는 경우가 늘고 있다. 한편, 자녀의 결혼을 앞둔 부모는 조금이라도 금전적으로 도움을 주고 싶다. 하지만 아무런 준비 없이 명의를 변경하거나 현금을 한꺼번에 덜컥 주었다간 세금 폭탄을 맞을까 두렵다. 은퇴 시기에는 들어오는 돈보다 나가는 돈이 많고

- 2025-11-13 06:00

-

- 치매 환자 대상 금융사기 피해 확대…“치매케어 금융 필요”

- 치매 환자가 보유한 금융자산의 피해를 예방하고자 치매케어 금융이 필요하다는 제언이 나왔다. 11일 하나더넥스트에 따르면 주윤신 하나금융연구소 자산관리지원팀 연구위원은 최근 보고서를 통해 “치매 환자를 위해 국가가 제공해 줄 수 있는 지원에는 한계가 있으며, ‘치매케어 금융’을 통한 개인 단위의 대비가 필요하다”고 진단했다. 주 연구위원은 치매

- 2025-11-11 13:19

-

- "실패는 잊어" 수자 씨가 산촌에서 딴 두 가지 열매

- 산기슭을 굽이굽이 휘감으며 이어지는 찻길을 달려 도착한 산의 정상부. 높고 고요하고 청명한 곳이다. 산정 바로 아래엔 60여 가구로 이루어진 마을이 있다. 올해로 귀농 12년 차에 이른 김수자(67, ‘자연 닮은 치유농장’ 대표)가 사는 산촌이다. 해발 700m에 있어 일쑤 ‘하늘 아래 첫 동네’라 불리는 이곳을 보자마자 그가 귀농지로 꾹 점찍은 이

- 2025-11-09 06:00

-

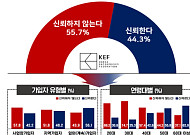

- “60세 이상, 국민연금 보험료 부담감 20·30대보다 낮다”

- 국민연금 보험료에 대해 60세 이상 고령층이 20·30대보다 상대적으로 부담을 덜 느끼는 것으로 나타났다. 한국경영자총협회(경총)는 5일 ‘2025 국민연금 현안 대국민 인식조사’를 실시한 결과 연금보험료 수준이 ‘부담된다’는 응답은 ‘30대(80.6%)’에서 가장 높고, ‘60세 이상(50.5%)’에서 상대적으로 가장 낮게 나타났다. 이번 조사는

- 2025-11-06 01:35

-

- 美 뉴욕 노년층 절반, “기본 생활비 감당 못 해”

- 뉴욕의 노년층 절반 이상이 최소한의 생활비를 감당하지 못하는 것으로 나타났다. 매사추세츠대학교 보스턴 캠퍼스 노년학연구소가 발표한 ‘2024 뉴욕주 노년층 경제안정성 지수(Elder Economic Security Index)’에 따르면, 뉴욕주 65세 이상 고령자 가운데 1인 여성가구의 59%, 1인 남성가구의 49%, 부부가구의 26%가 ‘엘더지수(

- 2025-11-04 09:47

-

![[카드뉴스] 55세 이상 주목, ‘사망보험금’ 살아서 받으면 얼마일까](https://img.etoday.co.kr/crop/190/135/2244383.jpg)

- [카드뉴스] 55세 이상 주목, ‘사망보험금’ 살아서 받으면 얼마일까

- 10월 30일부터 생명보험사들이 ‘사망보험금 유동화’ 상품을 선보인다. 기존에는 사망 후 유가족에게 지급되던 보험금을, 이제는 가입자가 생전에 나눠 받아 생활비나 의료비로 활용할 수 있게 된다. 55세 이상 생명보험 가입자가 주요 대상이며, 종신보험의 사망보험금 일부를 연금처럼 선 수령할 수 있는 것이 핵심이다. 이 제도는 고령화 시대

- 2025-10-28 09:00

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)