-

![[2025 한일시니어포럼] 한·일 ‘정년·치매’ 과제부터 ‘정책 공조’ 제언까지 해법 논의](https://img.etoday.co.kr/crop/190/135/2267442.jpg)

- [2025 한일시니어포럼] 한·일 ‘정년·치매’ 과제부터 ‘정책 공조’ 제언까지 해법 논의

- 이투데이·이투데이피엔씨 11일 ‘2025 한일 시니어 포럼’ 개최 주형환 저고위 부위원장·마에다 상석연구원, 정년·치매 과제에 공감대 주 부위원장, 한국과 일본 ‘에이지-테크’ 공동 성장 모델 제언하기도 “정년 연장에 대한 기업의 저항, 일본은 어떻게 극복했나요?” 청중 질문 이어져 한국과 일본이 급속한 고령화라는 동일한 구조적 위기 속에서 정

- 2025-12-12 10:49

-

![[2025 한일시니어포럼] "치매로 안 가는 노후"…5차 계획과 함께 디지털 인지케어 뜬다](https://img.etoday.co.kr/crop/190/135/2267194.jpg)

- [2025 한일시니어포럼] "치매로 안 가는 노후"…5차 계획과 함께 디지털 인지케어 뜬다

- 초고령사회의 시니어가 행복하고 건강한 노후를 보낼 수 있도록 지원하는 '일자리'와 '기술' 기반의 해법이 논의됐다. 한국과 일본의 시니어 비즈니스 전문가들이 모여 구체적인 성공 사례와 미래 전략을 공유했다. 11일 서울 삼성동 웨스틴 서울 파르나스에서 열린 '2025 한일 시니어 포럼' 세션II에서는 시니어의 삶의 질 향상을 위한 핵심 동력으로 '인

- 2025-12-11 17:40

-

- 11일 2025 한일시니어포럼 개최 ‘초고령사회, 혁신·협력 미래’ 모색

- 한국과 일본이 급속한 초고령사회 진입이라는 공통 과제 앞에서 '시니어 이코노미'를 미래 성장 동력으로 조명하는 국제 포럼이 열린다. 이투데이와 이투데이피엔씨는 오는 11일 오전 9시부터 서울 강남구 웨스틴 파르나스 아틀라스홀에서 '2025 한일 시니어 포럼'을 개최한다고 밝혔다. 포럼 주제는 '초고령사회, 한일 시니어 비즈니스의 새로운 지평:

- 2025-12-09 13:29

-

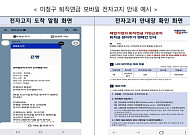

- 근로자 7만5000명이 잊은 퇴직연금 1309억, 확인할 방법은?

- 금감원, 연말까지 ‘미청구 퇴직연금 찾아주기 캠페인’ 실시 금융결제원 ‘어카운트인포’ 홈페이지·모바일앱 확인 가능 각 금융사, 퇴직연금 미청구 근로자에게 등기 우편 발송 예정 근로자 7만5000여 명이 퇴직연금 적립금 1300억여 원을 찾아가지 않은 것으로 나타났다. 퇴직연금은 회사에 다니는 동안 조금씩 쌓이는 노후자산의 성격이 있는 만큼 미수령

- 2025-12-04 10:38

-

- “치매 바로 알자” 하나은행 PB 전원 ‘기억친구’ 교육 이수

- 치매 대응·금융보호 역량 강화…자산관리그룹 임직원 40명 ‘기억친구 리더’ 수료 하나은행-서울특별시광역치매센터, 치매안심금융 지원을 위한 업무협약 체결 하나은행이 시니어 맞춤 금융서비스 강화를 위해 PB 인력의 치매 대응 역량을 대폭 높이고 있다. 하나은행은 8월 금융권 최초로 치매 전담 조직인 ‘치매안심 금융센터’를 신설한 데 이어, PB

- 2025-11-28 11:04

-

![[AI 브리핑] 장기요양 대상 절반 치매…전담시설 14% ‘부족’ 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 장기요양 대상 절반 치매…전담시설 14% ‘부족’ 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆장기요양 대상 절반은 치매 환자… 전담 요양기관은 목표의 14% 국민건강보험공단 자료에 따르면 장기요양 인정자 중 치매·뇌졸중 환자는 44.7%, 순수 치매 환자도 38.2%에 달한다. 그러나 보건

- 2025-11-25 10:41

-

- 은행 라운지에 고관절 보조 로봇 등장…금융·헬스테크 결합

- 은행 지점에서 웨어러블 로봇을 사용할 수 있는 공간이 마련된다. 하나은행은 하나더넥스트 서초동라운지에서 시니어 전용 ‘하나더넥스트 웨어러블 로봇 서비스’를 론칭했다고 14일 밝혔다. 이번 서비스는 대한민국 대표 웨어러블 로봇기업 엔젤로보틱스와 함께 하나더넥스트의 금융·비금융 통합 라이프케어 생태계를 헬스테크(Health Tech) 영역으로 확장

- 2025-11-14 10:12

-

- [AI 브리핑] 기초생활수급자 노인 5년간 47만 명 늘어 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆기초생활수급자 노인 5년간 47만 명 늘어…노인빈곤 심화 대한민국의 노인빈곤율이 16년째 OECD 회원국 중 1위를 기록했다. 국회 기획재정위원회 소속 더불어민주당 최기상 의원이 보건복지부 자료를

- 2025-11-06 13:50

-

- 이투데이피엔씨 12월11일 '한일시니어포럼' 개최…사전신청 접수

- 한국과 일본의 시니어 산업 전문가들이 한자리에 모여 초고령사회에 나아가야 할 혁신·협력 방안을 논의한다. 이투데이그룹과 이투데이피엔씨는 다음 달 11일 웨스틴 서울 파르나스 아틀라스홀에서 ‘한일 시니어 포럼’을 개최한다. 이번 포럼의 주제는 ‘초고령 사회, 한일 시니어 비즈니스의 새로운 지평 : 혁신과 협력의 미래’이다. 특히 이날 마에다 노부히로

- 2025-11-05 00:00

-

- 은행에 시니어 복합문화 공간 확대…시니어 공략

- 우리銀, 강남구 청담동에 시니어 대상 복합문화공간 조성 KB국민銀, 골든라이프센터 4→12개 대폭 확대하기도 시니어 고객 확보에 나선 은행권이 고령층을 위한 복합문화공간 조성에도 나서고 있다. 23일 금융권에 따르면 우리은행은 강남구 청담동에 시니어 고객을 위한 오프라인 커뮤니티 ‘살롱 드 원더라이프(Salon de WONDER LIFE)’

- 2025-10-23 13:28

2026.06.01