-

![[현장에서] 서울시, 첫 시니어 일자리박람회 개최…“경제 도움되고파 도전”](https://img.etoday.co.kr/crop/190/135/2255569.jpg)

- [현장에서] 서울시, 첫 시니어 일자리박람회 개최…“경제 도움되고파 도전”

- 18일 서울 강남구 SETEC에서 ‘서울시 시니어 일자리 박람회 2025’ 열려 73개 기업 참여·사전 신청자 2000여명…행사 시작 전부터 구직자 모여 기업채용관·내일설계관·디지털에이징체험관 구성 아침 기온이 영하권으로 떨어진 18일 오전 새로운 일자리를 찾기 위한 시니어들이 서울 강남구에 있는 서울무역전시장(세텍, SETEC)으로 하나둘 모여

- 2025-11-18 13:36

-

- 오세훈 시장 “시니어는 역동적 세대…일자리 꼼꼼히 챙길 것”

- 오세훈 서울시장이 시니어 세대의 일자리 지원을 강화하겠다는 의지를 밝혔다. 오 시장은 18일 서울 강남구 SETEC에서 열린 ‘서울시 시니어 일자리 박람회 2025’ 개회사를 통해 “시니어는 여전히 우리 사회의 중심이자 서울과 대한민국을 이끌어가는 역동적인 세대”라며 “시니어 일자리 지원센터를 중심으로 재교육과 인턴십, 맞춤형 취업 훈련 등 일하고

- 2025-11-18 10:41

-

![[AI 브리핑] 독감 환자, 전년 대비 12배 급증…예방접종 당부 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 독감 환자, 전년 대비 12배 급증…예방접종 당부 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆독감 환자, 전년 대비 12배 급증… 고위험군 예방접종 당부 17일 질병관리청의 표본감시 결과에 따르면 올해 45주차(11월 2일~8일) 전국 의원급 외래환자 1000명당 독감 증상 환자는 50.7

- 2025-11-18 10:32

-

- 日 고령층 “유언장 필요성 알지만 정작 쓰고 싶지 않아”

- 일본은 한국보다 훨씬 먼저 초고령사회에 진입한 ‘선배 국가’지만, 유언장의 필요성 인식이나 실제 작성률에서는 한국과 큰 차이를 보이지 않는 것으로 평가된다. 여전히 유언장을 ‘부자만 쓰는 문서’로 여기는 인식이 남아 있기 때문. 그러나 최근 일본 내 소규모 자산가구에서도 상속 갈등이 잦아지면서 유언장을 둘러싼 사회적 논의가 빠르게 확대되고 있다. 지난

- 2025-11-18 09:32

-

- 손 안의 경도인지장애 치료기 ‘코그테라’ 대학병원 투입

- 경도인지장애 환자를 위한 디지털치료기기가 처음으로 국내 의료현장에서 처방되기 시작했다. 디지털 헬스케어 기업 이모코그가 개발한 ‘코그테라’가 용인세브란스병원과 이대목동병원에서 환자에게 실제로 처방되면서, 디지털 기술을 활용한 인지훈련이 정식 의료행위로 자리 잡는 첫 사례가 됐다. 코그테라는 의사의 진단과 처방을 받아 모바일 앱으로 하루 두 번, 15분

- 2025-11-18 08:57

-

![[2025 한일시니어포럼] ‘기술로 시니어의 삶을 바꾸다’](https://img.etoday.co.kr/crop/190/135/2251795.jpg)

- [2025 한일시니어포럼] ‘기술로 시니어의 삶을 바꾸다’

- 초고령사회 진입으로 시니어 인구 증가는 복지·돌봄의 과제를 넘어, 새로운 산업과 시장을 창출할 수 있는 성장 동력으로 부상하고 있다. 이에 이투데이와 이투데이피엔씨(브라보마이라이프)는 12월11일 서울 강남 웨스틴서울파르나스 호텔에서 ‘2025 한일 시니어 포럼’을 개최하고, 행사에 참여하는 주요 연사들을 미리 만나, 한일 시니어 산업의 지속가능한 성장

- 2025-11-18 06:00

-

- “신청 없어도 기본 적용” 내년부터 고령층 카드포인트 자동사용 시행

- 금감원, 17일 카드포인트 사용 활성화를 위한 개선 방안 추진 작년 고령층 카드포인트 소멸액 150억…4년 전보다 42억 늘어 65세 이상 고령층 별도 신청없이 자동사용 서비스 적용 예정 내년부터 65세 이상 고령층은 별도 신청없이 카드포인트 자동사용 서비스를 이용할 수 있다. 17일 금융감독원에 따르면 전 카드사는 내년 1월부터 카

- 2025-11-18 01:23

-

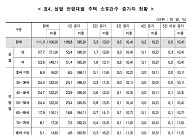

- “나이 들어도 집은 가진다”…80세 이상 주택 소유자 5만 명 증가

- 국가데이터처, 14일 ‘2024년 주택소유통계’ 결과 발표 주택 소유자 1597만6000명, 50·60대 비중 48.3% 차지 주택 소유건수 증가자 111만여 명…60세 이상 31만여 명 80세 이상 초고령층에서도 지난해 주택을 새로 취득한 인원이 5만 명을 넘은 것으로 나타났다. 17일 국가데이터처가 분석한 ‘행정자료를 활용한 2024년

- 2025-11-17 13:49

-

- AI가 만든 시니어 친화 기술 생태계…정부 AI 돌봄 로드맵 발표 예정

- 정부가 AI 기반 돌봄 예산을 대폭 늘리고 민간 기업이 시니어 전용 AI 일자리 플랫폼을 출시하면서 초고령사회 대응 체계가 빠르게 재편되고 있다. 노인 돌봄에서 중장년 고용까지 AI 기술이 활용되면서 '시니어 친화' 기술 생태계가 본격적으로 자리 잡는 모습이다. 초고령사회 돌봄, AI가 기본 인프라로 보건복지부는 지난 9월 AI 복지·돌봄 혁

- 2025-11-17 13:07

-

- AI 알고리즘이 바꾼 '시니어 사회'…일자리 확대

- AI 기술이 돌봄·일자리 영역에서 확산되며 초고령사회 대응이 본격화되고 있다. 정부는 내년 AI 돌봄 예산을 대폭 늘렸고, 민간에서는 시니어 대상 AI 플랫폼이 빠르게 성장하며 혁신 흐름이 확산되고 있다. AI 돌봄 확산...2026년 돌봄 혁신 본격 시동 AI 돌봄 서비스가 정부·지자체 중심으로 확산되며 독거노인 안전관리의 핵심 인프라

- 2025-11-17 13:04

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)