-

- 김성주 이사장, 기금형 퇴직연금 청사진 제시 “수수료는 3분의 1, 수익률은 3배”

- 23일 온라인 기자간담회 가져…기금형 퇴직연금 참여 필요성 강조 “호주 퍼블릭섹터 펀드·영국 네스트(NEST) 참고할 수 있어” “주택투자, 철저히 투자 관점에서 수익률 중심으로 운영할 것” 김성주 국민연금공단 이사장이 기금형 퇴직연금 참여 시 낮은 수수료와 높은 수익률을 거둘 수 있다는 청사진을 제시했다. 김 이사장은 23일 온라인 기자간

- 2026-06-23 14:39

-

- 노노 상속 시대 물려줄까? 내가 쓸까?

- 국세청에 따르면 2023년 기준 상속세가 부과된 피상속인(사망자) 80세 이상이 1만 712건으로, 전체 상속 건수의 53.7%에 달했다. 이들이 물려준 재산은 총 20조 3200억 원(재산가액 기준)이었다. 전년보다 3조 9100억 원 늘어난 규모로, 80세 이상이 물려준 재산이 20조 원을 넘은 건 처음이다. 5년 전인 6조 6100억 원과 비교하면 3

- 2026-06-23 06:00

-

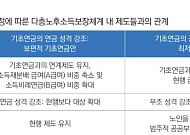

- “기초연금, 70% 보편적 지원→현세대 저소득 노인에 집중해야”

- 최옥금 국민연금연구원 선임연구위원, 기초연금 개편 방향과 향후 과제 보고서 “기초연금 ‘연금·부조’ 성격 혼재…국민연금·국민기초생활보장과 역할 재정립 필요” 현행 기초연금이 ‘최저소득보장’ 체계로 전환할 경우 노인 70%에게 지급하는 준보편적 제도에서 저소득 노인을 집중할 필요가 있다는 제언이 나왔다. 22일 국민연금에 따르면 최옥금 국민연금

- 2026-06-22 16:04

-

- 전세보증금도 상속 대상이라고요?

- 상속이라고 하면 흔히 집이나 예금, 주식 같은 자산을 떠올린다. 하지만 전세로 사는 은퇴자에게는 전세보증금 역시 중요한 재산이다. 집을 소유하지 않았더라도 수천만 원에서 수억 원에 이르는 전세보증금은 노후 생활과 남은 가족의 주거 안정에 큰 영향을 미친다. 여기서 전세보증금의 성격을 잘 이해할 필요가 있다. 전세보증금은 임대차 계약이 끝나면 임대인(집

- 2026-06-22 06:00

-

- 하나금융, 대한파크골프협회와 맞손…시니어 건강·금융·복지 지원 나선다

- 하나금융그룹이 대한파크골프협회와 손잡고 시니어 세대의 건강하고 행복한 노후 지원에 나선다. 파크골프 저변 확대를 통해 시니어들의 건강증진과 활기찬 노후생활을 돕고, 금융과 스포츠를 결합한 차별화된 시니어케어 금융서비스를 제공한다는 계획이다. 하나금융그룹은 사단법인 대한파크골프협회와 시니어 세대의 건강하고 행복한 노후를 위한 업무협약(MOU)을 체결했

- 2026-06-21 08:30

-

- "나 다치면 내 통장은 누가?" 중장년 85% 위급 상황 금융 대처 부족

- 은퇴를 앞두거나 은퇴한 중장년층 상당수가 건강 악화나 돌봄이 필요한 상황에 대비한 금융관리 계획을 마련하지 못한 것으로 나타났다. 연금과 노후자금 준비에 대한 관심은 높아지고 있지만, 정작 스스로 금융 의사결정을 할 수 없게 될 경우를 대비한 준비는 부족한 것으로 조사됐다. 18일 보험연구원이 발표한 ‘중고령 소비자의 금융역량 진단과 강화방안

- 2026-06-19 06:00

-

- 하나은행 대표 시니어브랜드 ‘하나더넥스트’, 파크골프 대회 현장 이벤트로 시니어에 인기

- 강남3구 파크골프 동호인이 한자리에 모인 생활체육 현장에서 하나은행 하나더넥스트가 마련한 체험 이벤트와 찾아가는 금융 서비스가 참가자들의 관심을 모았다. 하나은행 하나더넥스트는 15일 서울 세곡동 강남탄천파크골프장에서 열린 ‘하나더넥스트와 함께하는 제1회 비바브라보배 강남3구 파크골프대회’ 현장에 별도 이벤트존을 마련하고, 대회 참가자들을 대상으로

- 2026-06-16 15:07

-

- 고령 경영자의 ‘치매 오너 리스크’, 제2의 치매머니 되나?

- 서울의 한 중소기업에 다니는 김 부장은 최근 회사에 대한 고민이 깊어지고 있다. 수십 년간 ‘호랑이 회장’으로 불리며 회사를 이끌어 온 대표이사가 최근 이해하기 어려운 결정을 반복하고 있어서다. 시장에서 이미 사라진 창업 초기 사업 모델을 다시 추진하겠다고 고집하거나, 결재까지 마친 업무를 기억하지 못한 듯 번복하는 일이 이어지고 있다. 회사 내부에서는

- 2026-06-16 07:00

-

- 초여름 그린 위 뜨거운 승부…강남3구 파크골프 동호인 한자리에

- 15일 ‘하나더넥스트와 함께하는 제1회 비바브라보배 강남3구 파크골프대회’ 개최 강남·서초·송파 협회원 450명 참가…최고령 참가자 1939년생 눈길 강남구 단체전 1위, 노인섭·김미선 조·신순자·김점숙 조 부문별 정상 초여름 햇살이 내리쬔 그린 위에서 강남3구 파크골프 동호인들의 열정이 펼쳐졌다. 승부를 향한 집중력과 함께 지역 간 화합과 우정

- 2026-06-15 17:56

-

- “자산보다 중요한 건 현금흐름, 은퇴 후 ‘평생 월급’ 만들기”

- 은퇴를 앞둔 시니어들의 가장 큰 고민은 자산 규모보다 매달 생활비를 어떻게 마련할 것인가에 맞춰지고 있다. 전문가들은 안정적인 현금흐름 확보가 성공적인 노후의 핵심이라고 강조한다. 나영 하나은행 하나더넥스트 을지로 라운지 팀장은 최근 사례를 통해 은퇴 설계의 핵심은 보유 자산의 규모가 아니라 ‘끊기지 않는 소득’에 있다고 강조했다. 13일 하나

- 2026-06-13 07:00

2026.07.19

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)