-

![[챗GPT 브리핑] 40대 사망원인, 자살이 암 제치고 1위 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 40대 사망원인, 자살이 암 제치고 1위 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆경제 허리층 40대, 자살이 암 제치고 사망 원인 1위 통계청이 25일 발표한 ‘2024년 사망원인통계 결과’에 따르면 자살이 처음으로 40대 사망 원인 1위에 올랐다. 지난해 자살 사망자는 1

- 2025-09-26 09:36

-

- "연금계좌는 있는데…" 연금, 어떻게 굴려야 할까?

- 연금 계좌는 열어 두었지만 어떻게 굴려야 할지 막막한 사람이 많다. 주식은 하루가 다르게 오르내리고, 예금은 물가 상승을 따라가지 못한다. 괜히 좋은 소문만 믿고 따라 했다가 손실을 보는 경우도 흔하다. 은퇴를 앞둔 투자자에게 필요한 것은 시장을 맞히는 기술이 아니라, 어떤 상황에서도 버틸 수 있는 단순하고 꾸준한 전략이다. 그 해법 중 하나가 바로 ‘영구

- 2025-09-25 13:42

-

- IMF “韓, 장기적 재정 개혁 필요…고령화 지출 압력 대응할 수 있어야”

- 국제통화기금(IMF)이 한국의 재정 개혁 필요성을 강조했다. 재정의 지속가능성을 확보할 뿐만 아니라 고령화와 관련한 지출 압력을 수용할 수 있어야 한다는 것이다. 24일 기획재정부에 따르면 IMF는 이런 내용을 담은 ‘2025년 한국 연례협의 보고서’를 발표했다. 연례협의는 국제통화기금 협정문에 의거해 회원국 경제 상황 점검을 위해 국제통화기금과 회

- 2025-09-24 22:36

-

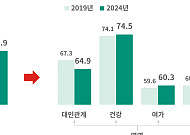

- “노후준비, 재무·건강에 치중…고립감 완화 환경도 중요”

- 고령층의 노후 준비가 재무, 건강에 치중돼 있다는 분석이 나왔다. 은퇴 후 약해지는 네트워크를 고려해 주변과의 유대를 강화해야 한다는 진단이다. 24일 하나더넥스트에 따르면 왕다운 하나금융연구소 소비자마케팅분석팀 수석연구원은 최근 ‘노후준비지수로 알아보는 우리나라의 노후 준비 상황’을 통해 “한국 사회의 노후 준비가 재무·건강 중심의 ‘하드웨어’에

- 2025-09-24 10:24

-

- 이찬진 금감원장 “금융권, 고령화 사회 과제 해결에 적극적 역할해야”

- 이찬진 금융감독원장은 23일 “금융권이 기존의 역할을 넘어 고령화라는 우리 사회의 당면 과제 해결을 위해 보다 적극적 역할을 해야 할 시점”이라고 말했다. 이 원장은 이날 서울 여의도 금융투자협회에서 열린 연구기관장 간담회에서 “한국 경제는 고령화로 인한 소비 둔화, 노동생산성 악화에 따라 잠재성장률이 낮아지는 상황”이라며 이같이 밝혔다. 이 원장은

- 2025-09-23 16:00

-

- 17년전 일본 논쟁거리 ‘후기고령자’…현재 한국과 닮은꼴

- 대신증권 나미선 연구원 ‘도쿄 타임머신 - 후기고령자’ 보고서 내 日 정부, 2008년에 75세 이상 국민 대상 ‘후기고령자 의료제도’ 도입 일부 고령자 의료보험료 자동 공제로 ‘홀대’ 논란 커져 “日 고령화, 재정적 부담 및 세대 갈등 보여줘…초고령사회 진입한 韓 유사” 17년 전 일본에서 논란이 됐던 유행어 ‘후기고령자’가 현재 우리나라를

- 2025-09-22 11:04

-

- 일본 신탁시장 성장 이끈 ‘세제혜택’…한국은?

- 일본 신탁재산 총액, 3월말 기준 1경7000조 ‘천문학적’ 규모 신탁법 개정, 신탁산업 기반 마련…정부 세제 혜택이 본격적 성장 견인 교육자금, 결혼육아 등 증여세 면제되는 특수 신탁…세제혜택 적극 제공 민사신탁제도 허용, 신탁계약 자유 확대…향후 성장 가능성 높아 일본의 신탁재산 총액이 1경 원을 넘는 천문학적인 규모로 성장할 수

- 2025-09-19 14:03

-

- 하나은행, 디지털 취약 시니어 위해 ‘찾아가는 금융교육’ 실시

- 하나은행이 디지털 환경에 익숙하지 않은 고령층 고객을 위해 ‘찾아가는 시니어 디지털 금융교육’을 실시한다. 교육은 시니어 특화 브랜드인 ‘하나더넥스트’ 소속 직원과 금융교육 전문 강사진이 주관하며, 지역 사회복지기관 30여 곳 이상을 직접 방문하는 형태로 이뤄질 계획이다. 수업은 실습 중심으로 이뤄지되 온라인 재무진단, 온라인 금융상품

- 2025-09-19 10:27

-

- [챗GPT 브리핑] 서울시, 고령 친화 주거 확대 계획 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆서울시, 고령 친화 주거 확대…도시·주거환경정비계획 서울시가 2030 도시·주거환경정비계획을 개정해 창동·상계, 강남·잠실까지 재개발 대상지를 확대한다. 용적률·높이 규제를 완화해 주거·상업 복

- 2025-09-19 10:26

-

- 9월 재산세 납부 카드 혜택은?

- 7월에 이미 재산세를 냈는데, 9월에 또 고지서가 날아왔다? 재산세는 매년 6월 1일 기준으로 부동산(주택, 건축물 등) 소유자에게 부과되며, 이 중 주택분 재산세가 일정 금액을 초과하면 7월과 9월에 반반씩 납부해야 한다. 주택 외 토지 소유자도 9월 납부 대상이며, 납부 기간은 30일까지다. 재산세 납부 방법 재산세는 현금 외에도 신용

- 2025-09-19 08:02

2026.08.09