-

- 노후 대비의 핵심인데, 보험 체계가 흔들린다

- 초고령사회 진입 이후 노후 의료비와 돌봄 위험에 대비하기 위한 보험 수요는 꾸준히 늘고 있다. 실손보험과 건강보험, 간병보험 등 장기 보험은 중장년층 이후 필수적인 노후 대비 수단으로 자리 잡았다. 그러나 고령화가 보험산업의 재무 구조 자체를 흔들고 있다는 분석이 나오면서 보험을 노후 안전망으로 삼아온 개인의 대비 전략에도 점검이 필요하다는 지적이 제기된다

- 2026-02-24 07:54

-

![[만화로 보는 시니어 뉴스] ESFJ? ISTJ? NEW 은퇴 MBTI 테스트](https://img.etoday.co.kr/crop/190/135/2298017.jpg)

- [만화로 보는 시니어 뉴스] ESFJ? ISTJ? NEW 은퇴 MBTI 테스트

- 하나은행은 은퇴설계·상속증여 솔루션 브랜드인 ‘하나더넥스트’를 통해 새로운 ‘은퇴 MBTI 테스트’를 선보였습니다. 성격 유형을 파악하는 도구로 익숙한 MBTI 개념을 은퇴 준비에 접목해 많은 관심을 끌었던 ‘은퇴 MBTI 테스트’를 한층 구체화했습니다. 개인의 삶과 성향을 반영한 맞춤형 은퇴 설계를 제공한다는 취지인데, 하나씩 살펴보면 생각보다 재미있습

- 2026-02-22 07:00

-

- “죽음 준비로 노년 낭비하지 말아야” 日 저널리스트의 일침

- “노년을 이야기할 때마다 늘 ‘이후’를 전제로 합니다. 죽음 이후, 정리 이후, 남겨진 사람 이후 말이지요. 그런데 정작 묻지 않습니다. 지금을 어떻게 살 것인지.” 인터뷰를 위해 메일을 여러 차례 주고받는 과정에서 아이카와 히로유키(相川浩之) 기자는 이렇게 이야기 했다. 그는 일본경제신문 기자로 30여 년을 일했고, 퇴직 후에는 독립 출판사 ‘저

- 2026-02-04 07:00

-

- 일본 중장년 “은퇴 후 삶 준비 부족” 불안 여전

- 우리보다 오랜 초고령사회 진입 역사를 통해 준비가 잘 된 것으로 평가받는 일본이지만, 일본 중장년층은 은퇴 이후 삶에 대한 불안을 여전히 크게 느끼고 있는 것으로 나타났다. 특히 노후 자산 준비에 대한 불안은 50대를 정점으로 매우 높았으며, 실제 은퇴 이후 세대인 60·70대는 ‘돈’보다 건강과 인간관계, 자기 삶의 방식에 무게를 두는 모습이 두드러졌

- 2026-01-30 09:23

-

- "요양·돌봄·자산관리 컨설팅 한 번에" KB금융, 'KB골든라이프 플래그십 센터' 오픈

- 20일 'KB라이프 역삼센터' 개소…국내 유일 보험·은행 복합 점포 에이지테크랩·KB골든라이프 교육센터 신설 추진 KB금융그룹이 시니어 서비스를 통합적으로 제공하는 공간을 신설했다. 21일 KB금융에 따르면 'KB골든라이프 플래그십 센터'를 통해 고객의 노후 설계를 위해 필요한 의사 결정을 돕고, 생활의 편의를 높이는 기술과 전문성을 축적해

- 2026-01-21 09:28

-

![[카드뉴스] 모르면 손해, 노후·자녀·주택 챙기는 2026 세제 혜택 5](https://img.etoday.co.kr/crop/190/135/2283505.jpg)

- [카드뉴스] 모르면 손해, 노후·자녀·주택 챙기는 2026 세제 혜택 5

- 노후 준비와 자녀 지원, 그리고 주택 관리까지. 인생 후반부의 재정 설계는 생각보다 복잡하다. 연금은 충분한지 집은 어떻게 관리해야 할지 자녀 세대의 부담은 줄여줄 수 있을지 고민은 끝이 없다. 여기에 매년 달라지는 세법까지 더해지면 세금은 더욱 어렵고 부담스럽게 느껴지기 마련이다. 하지만 2026년부터 달라지는 세제 제도는 이러한 고민

- 2026-01-20 08:00

-

![[현장에서] “노후 자산, 우물처럼 쓰는 연금이 노후를 바꾼다”](https://img.etoday.co.kr/crop/190/135/2282769.jpg)

- [현장에서] “노후 자산, 우물처럼 쓰는 연금이 노후를 바꾼다”

- 김동엽 미래에셋투자와연금센터 상무 “자린고비 모드 버리고 우물 모드 전환 필요” “국민연금·주택연금·퇴직연금으로 현금 흐름 설계해야” 당부 “은퇴 후엔 자산을 ‘통장 속 우물’로 만들어야 한다.” 김동엽 미래에셋투자와연금센터 상무는 16일 중앙대에서 열린 ‘2026년 한국과 일본 실버시장 전망 포럼’에서 “노후 자산을 모으기만 하는

- 2026-01-17 08:55

-

- “노년은 죽음 준비 과정이 아니라 그 자체가 인생”

- 전후 베이비붐 세대가 모두 후기고령기에 진입한 일본에서 노년의 삶을 다룬 신간이 출간됐다. 출판사 ‘저널리스트의 혼’이 발간한 신간, ‘초고령사회의 전문가 12인에게 들은 노인과 마주하는 삶’은 100세 시대라는 말이 일상화됐음에도 불구하고, 사회적으로는 오히려 노화와 죽음이 공론화되지 않는 현실을 문제 삼으며 출발한 책이다. 부모 부양, 정년, 종활

- 2026-01-13 09:53

-

- 조용한 일상 콘텐츠로 활약하는 일본 시니어 유튜버들

- 유튜브를 통한 개인 방송 활동은 이제 시니어들에게도 일상이 됐다. 이는 일본도 마찬가지다. 다만 성향의 차이는 다소 보인다. 박막례 할머니로 대표되는 국내 시니어 유튜버들은 스스로가 주인공이 되는 ‘엔터테이너’에 가깝다. 반면 일본의 채널들은 예술, 일상, 요리, 건강, 여행, 패션, 취미까지 삶의 전반을 콘텐츠로 풀어내며 하나의 흐름을 형성하고 있다.

- 2026-01-09 10:16

-

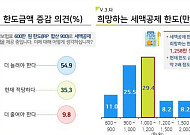

- "연금저축 세액공제 한도, 평균 1258만원까지 높아져야"

- 보험개발원 '2025 KIDI 은퇴시장 리포트' 발간 30~50대 현업종사자 54.9% "세액공제 한도 높아지길 희망" 희망 한도금액 평균 1258만 원…2000만 원 이상 응답도 17.8% 달해 연금저축 세액공제 한도를 현행 600만 원보다 두 배 이상 높아져야 한다는 설문이 나왔다. 7일 보험개발원이 발간한 '2025 KIDI 은퇴시장

- 2026-01-07 12:00

2026.07.21

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)