-

- 화려한 VIP '오팔세대'를 위하여!!

- 영롱한 광채를 뽐내는 ‘오팔’은 밝은 에너지를 가졌다. 고정관념에서 벗어나 자유롭게 표현하고 욕망을 풀어놓는 오팔의 의미를 보면 기운이 솟구친다. 기성세대보다 더 스스로를 가꾸고 자기계발과 취미활동에 적극적인 50~60대 시니어들과 닮았다. 그래서 이들을 ‘오팔세대’라 부르나보다. 사실 오팔세대의 오팔(OPAL)은 ‘Old People with A

- 2020-01-29 09:13

-

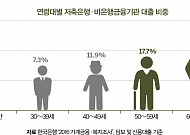

- 한겨울 녹이는 뜨거운 예금 열풍

- 2018년 주식 등 금융상품에 투자한 이들 중 요즘 밤잠 못 이루는 사람이 많다. 코스피지수가 한때 연 고점 대비 20% 넘게 추락하는 등 격렬하게 요동치면서 주식이나 펀드 등 금융상품 투자자들의 손실이 크게 늘었다. 미국이나 중국 등 글로벌 시장도 피난처가 되지 못했다. 금융 전문가들은 2019년 금융시장도 변동성이 클 것으로 내다본다.

- 2019-01-11 09:15

-

- “진짜를 제대로 알아야 가짜가 보입니다”

- 우리나라에 위조지폐 감별 전문가가 몇 명 안 되던 시절, 100여 년의 역사를 가진 은행에 위폐를 감별할 수 있는 직원이 한 명도 없다는 사실에 그는 자존심이 상했다. 매년 외화 감별 수수료로 나가는 돈도 수십 억 원이나 됐다. 오기가 발동해 공부를 시작했지만 거의 맨땅에 헤딩하는 수준이었다. 작은 정보라도 얻으려 찾아가면 문전박대만 당하고 돌아오는 날

- 2018-11-05 14:29

-

- ‘저금리 파티’ 막 내려… 금리인상 대비하라

- ‘저금리 파티’가 끝났다. 2008년 글로벌 금융위기 이후 대략 10년간 지속돼온 저금리시대가 저물고 있다. 이미 국내 금융시장에서도 금리 인상의 기운이 꿈틀거리고 있다. 금리 인상은 은퇴 후 예금 이자로 생활하는 이들에게는 다소 숨통을 틔워줄 수 있지만, 빚을 가진 이들에게는 직격탄이 될 수 있다. 당장 은퇴 후 자영업에 뛰어든 ‘베이비부머(1955~19

- 2018-03-15 09:25

-

- 봄나들이 어디로 갈까

- 봄바람 살랑살랑 불어오는 요즘. ‘방콕’이 도저히 용서가 안 되는 분들 계신가? 부부가 혹은 가족끼리 또는 동성 친구끼리 모두가 즐길 수 있는 곳, 게다가 ‘먹방’까지 기대할 수 있는 곳으로 안내해볼까 한다. 경춘선 기차여행[김유정역]_실레마을 이야기길 따라 점순이를 만나다 7호선과 경의중앙선이 교차하는 만남의 장, 상봉역. 춘천 가는 기차는 대성리,

- 2018-03-07 09:17

-

- 인생 2막 강의 내용 수정

- 이번 부산 중장년 취업 아카데미 과정에서 ‘인생 2막’ 강의를 하면서 강의안을 수정할 필요를 느꼈다. 지금까지 써 먹었던 강의 내용은 우리은행 고급관리자 용이었기 때문에 이번처럼 블루칼라 수강자들에게는 안 맞는 내용이 많았다. 은행 퇴직자들은 최소한 아파트 한 채는 있고 연금도 나오고 저축액도 꽤 되는 편이지만, 블루칼라들은 모아둔 재산도 변변치 않고 당장

- 2016-08-11 18:59

-

![[미니 자서전] 브라보 액티브 시니어](https://img.etoday.co.kr/crop/190/135/892993.jpg)

- [미니 자서전] 브라보 액티브 시니어

- 사주나 점을 믿지는 않지만, 매번 '무난’, ‘평탄’ 같은 단어가 튀어 나온다. 전반적으로 필자 삶을 돌아 볼 때 과연 맞는 말인 것 같다. 인생 전반의 삶 인생의 여러 중대사가 결정되는 1970년대가 필자 20대 나이였다. 그 시기 대학교에 입학하고 군대에 갔다 오고 취직해서 결혼했으니 말이다. 아들딸까지 낳았으니 더 바랄 것이 없었다. 운이 좋았는지

- 2016-06-24 15:58

-

![[신명철의 스포츠 인물 열전] 한국의 거목 김응룡 감독](https://img.etoday.co.kr/crop/190/135/828366.jpg)

- [신명철의 스포츠 인물 열전] 한국의 거목 김응룡 감독

- 1960년대 서울운동장(뒷날 동대문운동장) 야구장에 드나들던 중·장년 야구 팬들은 3루수와 유격수 등 내야수들의 송구를 코끼리가 비스킷을 넙죽넙죽 받아 먹듯 하던 한일은행(우리은행 전신) 1루수를 생생히 기억할 것이다. 그때도 몸무게가 ‘0.1t’을 넘었던, 덩치 큰 이 선수가 뒷날 한국 프로 야구에서 당분간 깨지기 힘든 ‘한국시리즈 V10’을 거두는 지

- 2016-03-22 10:41

-

![[기부는 주고받음이다 PART6] 김종욱 (사)CEO지식나눔 공동대표의 생활에 밴 기부 실천](https://img.etoday.co.kr/crop/190/135/787301.jpg)

- [기부는 주고받음이다 PART6] 김종욱 (사)CEO지식나눔 공동대표의 생활에 밴 기부 실천

- ‘재능기부’는 돈이 아닌 경험과 전문성을 사회에 내놓는 새로운 형태의 기부다. 김종욱(金鍾郁·70) CEO지식나눔 공동대표는 그러한 기부의 힘을 믿고 실천하는 사람이다. 그는 기부가 그 무엇보다도 생활 속에서 굳게 자리 잡혀야 한다고 믿는다. 그가 말하는 삶을 가꾸는 재능기부의 힘이란 무엇인지 들어보자. 슬쩍 지나간 그의 노트에 적힌 글이 인상적이었

- 2015-12-31 09:10

-

![[자본론에 대하여 PART2] 자식에게 재산을 물려 줄 것인가?](https://img.etoday.co.kr/crop/190/135/697801.jpg)

- [자본론에 대하여 PART2] 자식에게 재산을 물려 줄 것인가?

- 뜨거운 8월 어느날 이틀간 우리은행 PB센터를 통해 선정된 자산가 5명과 전화 인터뷰를 했다. 자산, 상속, 증여세, 자손, 부의 대물림, 부의 복지 등 민감한 내용에 관한 대화여서 모두가 익명을 요구했다. 이들 중에서 이인용 회장(가명)의 상속에 관한 철학과 통찰력을 들여다보는 블라인드 토크(Blind Talk)로 담았다. 이인용 회장은 1950년

- 2015-08-21 10:18

2026.06.02