-

- 새로움 더한 쇼 뮤지컬의 진수 ‘브로드웨이 42번가’

- 무대 위에 쏟아지는 탭댄스의 향연, 반짝이는 의상과 무대 장치, 그리고 앙상블이 만들어내는 완벽한 합은 그야말로 ‘경이롭다’는 평가가 절로 나오는 작품이다. 국내에서 30년 가까이 사랑받아온 ‘브로드웨이 42번가’는 ‘뮤지컬의 바이블’이자 ‘쇼 뮤지컬의 진수’로 불린다. ◇공연 소개 일정 9월 14일까지 *이후 10월까지 지방 공연 장

- 2025-09-04 13:56

-

- ‘비과세종합저축’ 2025년 말 이전 가입 필수

- 비과세종합저축은 예ㆍ적금, 투자 등으로 얻는 이자와 배당소득에 대해 세금이 비과세되는 절세 계좌다. 일반 금융상품에서 발생하는 금융 소득세 15.4%를 떠올리면 엄청난 혜택이다. 과거에는 생계형 저축과 세금우대종합저축으로 분리되어 있었으나 2015년부터 이를 통합해 비과세종합저축으로 운영하고 있다. 세금 77만 원 → 0원 예를 들어, A 금융

- 2025-09-03 10:54

-

![[중장년 필독 정보통] 서울시, 시민 지갑 지킨다…불법사금융 신고](https://img.etoday.co.kr/crop/190/135/2219811.jpg)

- [중장년 필독 정보통] 서울시, 시민 지갑 지킨다…불법사금융 신고

- 바쁜 일상, 풍요로운 노후생활을 위해 중장년이 꼭 챙겨야할 각종 무료 교육, 일자리 정보, 지자체 혜택 등을 모아 전달 드립니다. 불법사금융, “두려워 말고 신고하세요” 서울시는 9월 한 달 동안 ‘불법사금융 피해 집중 신고기간’을 운영한다. 최근 개정된 대부업법에 따르면, 연 60%가 넘는 초고금리나 협박·강요가 동반된 대부계약은 원

- 2025-09-02 14:52

-

- 월배당 ETF로 노후 월급 만들기

- ‘오늘까지 매수하면 9월 2일 화요일에 분배금을 받을 수 있습니다’. 어제 한 금융사가 보낸 문자메시지다. 무슨 내용인가 싶어 자세히 읽어보니 월배당 ETF(상장지수펀드)를 매수하면 분배금을 준다는 의미였다. 일하지 않아도 이렇게 매달 현금이 들어온다는 문자를 받으면 얼마나 든든할까. 평생 월급쟁이로 살아온 은퇴자라면 누구나 꿈꾸는 일일 것이다. 지난

- 2025-08-29 13:00

-

![[국민연금 백문백답] ⑩이민자 위한 ‘반환일시금 제도’](https://img.etoday.co.kr/crop/190/135/2206141.jpg)

- [국민연금 백문백답] ⑩이민자 위한 ‘반환일시금 제도’

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-28 07:00

-

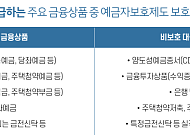

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

- 은퇴의 정석 "돈의 흐름 다시 짜라"

- 한국 사회는 고령화 속도가 빠르다. 65세 이상 인구는 전체 인구의 20%를 넘어섰고 100세 시대라는 말은 이제는 과장이 아니다. 은퇴는 더 이상 여유로운 노년의 출발이 아니라 새로운 경제생활의 시작점으로 인식해야 한다. 지금까지 전통적인 인생 흐름은 삶의 전성기를 찍고 내려오면서 안정적으로 생을 마무리하는 쪽에 초점을 맞췄다. 그러다 보니 실제로 많

- 2025-08-21 07:00

-

![[국민연금 백문백답] ⑤외국인 근로자도 국민연금 가입해야](https://img.etoday.co.kr/crop/190/135/2205561.jpg)

- [국민연금 백문백답] ⑤외국인 근로자도 국민연금 가입해야

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-18 07:00

-

![[국민연금 백문백답] ③기초생활수급자는 적용제외 신청 가능](https://img.etoday.co.kr/crop/190/135/2204943.jpg)

- [국민연금 백문백답] ③기초생활수급자는 적용제외 신청 가능

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-13 07:00

-

![[챗GPT 브리핑] 여성 노인 4명 중 1명, 연명의료 중단 서약 外](https://img.etoday.co.kr/crop/190/135/2196671.jpg)

- [챗GPT 브리핑] 여성 노인 4명 중 1명, 연명의료 중단 서약 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆연명의료 중단 서약 300만 명 돌파…여성 노인 4명 중 1명 서약 국립연명의료관리기관에 따르면. 사전연명의료의향서 등록자가 9일 기준 300만3,177명으로 제도 시행 7년 6개월 만에 성인

- 2025-08-11 10:14

2026.08.11

![[일자리 유형 테스트] 내 취향에 맞는 일자리 선택하기](https://img.etoday.co.kr/crop/360/203/2364397.jpg)