-

- 노노 상속 시대 물려줄까? 내가 쓸까?

- 국세청에 따르면 2023년 기준 상속세가 부과된 피상속인(사망자) 80세 이상이 1만 712건으로, 전체 상속 건수의 53.7%에 달했다. 이들이 물려준 재산은 총 20조 3200억 원(재산가액 기준)이었다. 전년보다 3조 9100억 원 늘어난 규모로, 80세 이상이 물려준 재산이 20조 원을 넘은 건 처음이다. 5년 전인 6조 6100억 원과 비교하면 3

- 2026-06-23 06:00

-

- 日 고령층, “민간보험 들어도 치매 간병비 불안”

- 일본 고령층 상당수가 보험사가 판매하는 민간 의료보험에는 가입해 있지만, 치매가 발생한 뒤 필요한 간병비와 장기 돌봄 비용에 대해서는 충분히 대비하지 못한 것으로 나타났다. 이는 병원비와 입원비 보장을 목적으로 한 민간보험 가입이 곧 치매 돌봄까지 포함한 노후 준비의 완성을 뜻하지는 않는다는 점을 간접적으로 보여준다. 일본 기업 오스탄스는 지난 1

- 2026-06-12 07:00

-

- 시니어 마케팅의 교과서 출간, ‘할 일 이론’으로 푼 시장 공략법

- 일본 시니어 전문 기업 오스탄스가 신간 ‘시니어마케팅의 교과서’를 출간했다고 24일 밝혔다. 오스탄스 측은 이번 책을 시니어 시장의 구조를 체계적으로 이해하고 성과로 연결하기 위한 ‘실천의 책’으로 소개한다. 특히 자사가 운영하는 시니어 커뮤니티와 기업 지원 경험을 바탕으로 시니어 마케팅의 재현 가능한 방법론을 정리했다는 점을 강조했다. 이번 신간

- 2026-02-24 14:14

-

- 가업ㆍ재산 물려줄 때 알아두면 좋은 ‘신탁 활용법’

- ‘불멸의 가업승계 & 미래를 여는 신탁’과 ‘내 재산을 물려줄 때 자산승계 신탁’ 개정판이 오는 10일 출간된다. 우리은행 신탁ㆍ세금 전문가 신관식 차장(세무사)이 쓴 책으로 ‘불멸의 가업승계’에는 창업주를 위한 현실적인 가업 승계 방안을, ‘내 재산을 물려줄 때’에는 신탁을 통한 상속, 증여, 기부 방안을 담았다. 초판 출간 후 9개월 만에

- 2024-01-08 15:16

-

![[칼럼] 치매에 걸린 아내와 수익자 연속신탁](https://img.etoday.co.kr/crop/190/135/1947961.jpg)

- [칼럼] 치매에 걸린 아내와 수익자 연속신탁

- 통계청 자료에 따르면 우리나라는 2017년 10월 고령사회로 진입하였다. 고령사회란 UN 기준에 따라 총인구에서 65세 이상인 사람들(이하, 시니어)이 차지하는 비율이 14%를 넘는 국가나 사회를 의미한다. 2022년 말 기준 우리나라의 시니어 인구는 약 901만 명이다. 보건복지부 자료에 따르면 시니어 중에서 치매가 발병한 사람은 약 94만 명(치매

- 2023-11-14 16:50

-

![[칼럼] 증여세 절세와 장애인 신탁](https://img.etoday.co.kr/crop/190/135/1923930.jpg)

- [칼럼] 증여세 절세와 장애인 신탁

- ▷ 고객의 상황과 고민 제조업 공장에서 오랫동안 근무하고 퇴직하신 엄마와 이런저런 일로 통화를 하다가 엄마가 계속 ‘잘 안 들려. 크게 좀 이야기해봐’ 라고 할 때는 잘 몰랐습니다. 본가에 내려갈 때마다 거실에 있는 TV 볼륨을 너무 크게 틀어 놓으셔서 줄이면 좋겠다고 말씀드릴 때도 눈치채지 못했습니다. 그런데 뒤늦게 아버지께서 알려주셨습니

- 2023-09-14 10:42

-

![[칼럼] 손주를 위한 대학 학비 마련과 이벤트형 신탁](https://img.etoday.co.kr/crop/190/135/1903048.jpg)

- [칼럼] 손주를 위한 대학 학비 마련과 이벤트형 신탁

- ▷ 고객의 상황과 고민 이하의 고객 성명, 가족 관계 및 재산 현황은 실제 상담 사례에 기초하였지만 가정에 의해 서술한 것임을 우선 밝힌다. 정OO 고객(여, 76세)은 남편을 3년 전에 먼저 떠나 보냈고 현재 경남 △△시에서 부동산 임대업을 하고 있다. 해당 부동산은 총 2층의 근린 생활 시설로 1층은 점포로 임대하고 있고 2층은 본인이 거

- 2023-07-14 17:26

-

- 日 치매 환자 천만 시대 ‘자산 동결 위험’ 무방비

- 일본의 치매 환자는 2020년 기준 약 630만 명. 2050년에는 1000만 명을 넘을 것으로 전망된다. 2030년에는 국민총자산의 약 10%인 약 200조 엔이 치매 환자의 자산일 것으로 추정된다. 만약 이 자산이 동결되면 자금이 흐르지 않아 일본 경제에도 영향을 줄 것으로 예상하기 때문에, ‘치매에 의한 자산동결’은 사회 문제로 계속해서 떠오르고

- 2022-07-06 13:41

-

- 日 치매 고령자 자산 250조엔 넘어… "자산 동결 우려 커"

- 일본 치매 고령자의 보유 자산이 약 250조엔에 이른다는 조사 결과가 나오면서, 자산 동결이 일본 경제에 영향을 미칠 것이라는 우려가 나오고 있다. 일본 최대 규모 신탁은행인 미쓰이스미토모 신탁은행에 따르면 2020년 치매 고령자가 보유한 자산 총액은 약 250조엔(약 2500조 원)이며, 2030년에는 약 314조엔, 2040년에는 약 345조

- 2022-04-27 14:07

-

- 상속과 치매 걱정에 주목받는 유언대용신탁

- 시니어에게 재산은 돈 이상의 의미를 지닌다. 평생 노력해왔음을 증명하는 징표이자 보상이기도 하다. 그래서 내 재산이 거동이 불편해졌을 때, 더 나아가 사망한 후에도 제대로 쓰이길 원하는 것은 당연하다. 하지만 아이러니하게도 이것은 돈을 모으는 일만큼이나 쉽지 않은 과제다. 재산 운용 능력을 잃으면, 나를 위해 쓰이지 않을 수도 있고 자녀 혹은 사위, 며느리

- 2018-02-12 13:07

이투데이

-

- [세무, 톡!] 해외신탁 신고 ⋯ 기준은 ‘위탁자의 실질적 통제권’

- 올해부터 해외신탁에 대한 신고 의무가 처음 도입된다. 해외금융계좌, 해외부동산, 해외현지법인에 이어 해외신탁까지 신고 대상이 확대되면서, 과세당국의 관리 범위는 자산의 보유를 넘어 그 구조와 지배관계까지 확장되고 있다. 이번 해외신탁 신고제도의 핵심은 단순한 신고 항목의 추가가 아니라, 신고 의무가 발생하는 기준이 위탁자의 실질적인 통제 여부에 따라 구분된

- 2026-04-07 06:00

-

- 법무법인 화우, 우리은행 상속‧증여 신탁서비스에 법률자문

- “손쉬운 사후 자산설계” 업무협약 체결 법무법인(유한) 화우가 우리은행과 업무협약을 맺고, 우리은행의 상속‧증여 신탁 서비스 ‘우리내리사랑 신탁서비스’에 법률자문을 제공한다고 31일 밝혔다. ‘우리내리사랑 신탁서비스’는 우리은행의 상속‧증여 신탁 서비스다. 위탁자가 유가증권, 부동산 등을 우리은행에 신탁하면 생전에는 신탁수익을 위탁자에게 지급하다가 유고

- 2023-05-31 19:05

-

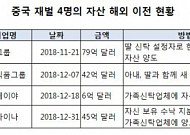

- 중국 대규모 부양책에 재산 뜯길라...中재벌 4명, 자산 170억 달러 해외로 빼돌려

- 중국 재벌들이 정부의 부유층에 대한 과세 강화에 대비해 해외로 재산을 빼돌린 정황이 포착됐다. 지난해 말 중국 재벌 4명이 170억 달러(약 19조 원) 이상의 재산을 해외에 있는 가족신탁업체로 이전했다고 16일(현지시간) 블룸버그통신이 보도했다. 부동산 개발업체 수낙차이나홀딩스의 쑨훙빈 회장과 중국 최대 여성 부호 중 한 명인 우야쥔 롱포그룹홀딩스

- 2019-01-16 13:05

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)