-

- '10만 원 더' 민생회복 소비쿠폰 2차, 22일부터 신청

- 정부가 경제 활성화와 소상공인 보호를 위해 추진하는 민생회복 소비쿠폰 2차 접수를 이달에 실시한다. 12일 행정안전부에 따르면 이달 22일 오전 9시부터 다음달 31일 오후 6시까지 국민 90%에 1인당 10만 원씩 지급하는 민생회복 소비쿠폰 2차를 시행한다. 2차 지급대상은 소득 하위 90%이며, 소득 상위 10%에 해당하는 고액자산가는 제외

- 2025-09-12 13:45

-

- 이재명 정부의 ‘치매머니’ 정책 그 의미와 과제는?

- 치매는 더 이상 개인·가족의 문제를 넘어 사회가 함께 풀어야 할 과제다. 초고령사회에 들어선 한국은 치매 환자 증가 속에 노후를 지탱할 제도적·경제적 기반이 충분한지 점검해야 한다. 그중 가장 시급한 현안이 자산 관리다. 인지 기능 저하로 본인이 재산을 운용·처분하기 어려워지고, 후견인이 없으면 판단 능력 상실 시 재산은 사실상 사망 후 상속 때까지 묶인다

- 2025-08-29 09:54

-

![[카드뉴스] '2차 소비쿠폰' 받을 수 있을까? 소득 기준 정리](https://img.etoday.co.kr/crop/190/135/2214405.jpg)

- [카드뉴스] '2차 소비쿠폰' 받을 수 있을까? 소득 기준 정리

- 정부가 추석 연휴를 앞두고 ‘2차 민생회복 소비쿠폰’ 지급을 예고하면서 관심이 쏠리고 있다. 지급 시점은 9월 22일부터 10월 31일까지이며, 소득 상위 10%를 제외한 국민 90%에게 1인당 10만 원씩 지급될 예정이다. 현재 정부는 기준 중위소득 210% 이하 가구를 대상으로 하는 방안을 잠정 확정했다. 이에 따라 1인 가구 월 소

- 2025-08-26 11:00

-

- KB국민은행, ‘간편형 유언대용신탁’ 출시

- KB국민은행은 신속하고 안전한 자산 승계를 돕는 ‘간편형 유언대용신탁’을 출시했다고 7일 밝혔다. 이번 상품은 별도의 법률 절차나 유언장 작성 없이 유언과 동일한 법적 효력을 확보할 수 있게 설계됐다. 이를 통해 고객이 사망할 경우 복잡한 절차 없이 사전에 지정한 수익자에게 자산 상속을 할 수 있다. 가입대상은 만 40세 이상 개인으로 최저가입

- 2025-07-07 13:32

-

- 유류분을 둘러싼 분쟁과 논란, “무엇이 문제길래?”

- 우리 민법은 일정한 상속인에게 상속재산 중 받을 수 있는 최소한의 비율을 보장해주고 있다. 이를 상속인의 유류분권이라 한다. 유류분 제도는 1977년 민법 개정으로 새로 도입되었다. 참고로 그 전 민법에 의하면, 증여가 무효로 되지 않은 이상 증여받은 사람은 취득한 재산을 반환할 의무가 없었다. ‘내가 벌어 이룬 재산이니 내가 자유롭게 처분하겠

- 2024-05-30 08:44

-

- 7가지 질문으로 알아보는 ‘신탁의 쓸모’

- 신탁을 처음 들어본 사람은 없지만, 개념·원리를 깨우치고 있는 사람은 많지 않다. 여전히 ‘부자들을 위한’ 서비스 정도로 여기곤 한다. 고령화와 함께 구원투수로 떠오른 신탁을 한눈에 볼 수 있게 정리했다. ‘보통 사람들을 위한’ 신탁 안내서를 시작한다. Q 신탁이란 무엇인가? 신탁은 자산관리부터 증여·상속에 이르기까지 생애 전반을 종합적으로 다루는

- 2023-09-21 08:35

-

- 노후 준비, 4대 크레바스를 조심하라

- 은퇴를 앞둔 86세대는 걱정이 많다. 우선 고정적인 수입이 끊긴다는 점이 공포스럽다. 하루가 다르게 느껴지는 신체적 변화도 두렵다. 일만 열심히 했던지라 은퇴 후 닥쳐올 방대한 시간을 어떻게 다뤄야 할지도 막막하다. 이런 그들을 위해 일하는 은퇴자 컨설턴트가 있다. 같은 고민을 공유하기에 그의 자산관리뿐만 아니라 인생 2막 설계 서비스는 호응도가 높다.

- 2022-03-21 08:11

-

- 보험 재설계와 상속세로 보는 종신보험

- 최근 보험 리모델링(갈아타기)이라 불리며 보험을 관리하는 이들이 늘어나고 있다. 보험료 부담을 줄이고, 보장을 늘리려는 것이다. 생명보험사의 효자상품이라 불리는 종신보험도 마찬가지다. 종신보험은 연금으로 전환할 수 있고 사망보험금은 상속세 재원으로 쓰인다. 종신보험 이용 시 주의 사항을 살펴보자. 종신보험은 사망보험의 한 종류로 죽을 때까지 사망을 보

- 2021-11-30 08:53

-

- 국민 88% 25만원씩, 국민지원금 9월 6일부터 신청

- 국민의 약 88%가 1인당 25만 원씩 받는 코로나 상생 국민지원금(재난지원금) 지급 절차가 다음달 6일부터 시작된다. 정부는 30일 오전 정부서울청사에서 국민지원금 대상자 선정기준과 신청 방법 및 지급 방안을 담은 ‘코로나 상생 국민지원금 세부시행계획’을 발표했다. 국민지원금은 기본적으로 가구소득 하위 80% 이하인 가구의 구성원이

- 2021-08-30 13:48

-

- 2034만 가구에 재난지원금 1인당 25만원 추석 전 지급 전망

- 8월말부터 9월 추석 전까지 약 2034만 가구, 88% 국민에게 1인당 25만 원의 재난지원금(국민지원금)이 지급될 예정이다. 기존안보다 1인가구 107만 가구, 맞벌이 가구 71만 가구 등 179만 가구가 추가되면서 국민지원금을 받는 대상이 전체 가구 80%에서 87.7%로 늘었다. 혼자 사는 시니어는 한 달에 버는 소득이 세전 417만

- 2021-07-26 14:24

이투데이

-

- NH투자證, 운용·자문사 CEO 간담회 개최…배광수 대표 "파트너사 협업·차별화 솔루션 확대"

- NH투자증권이 주요 자산운용사 및 투자자문사 대표들을 초청해 오찬 간담회를 열고 자산관리(WM) 상품 경쟁력 강화 방안을 논의했다. 24일 NH투자증권은 지난 22일 서울 여의도에서 국내 주요 자산운용사 및 투자자문사 최고경영자(CEO)들을 초청해 오찬 간담회를 개최했다고 밝혔다. 이번 오찬 간담회는 급변하는 금융시장 환경 속에서 운용사 및 자문사와

- 2026-07-24 10:50

-

- NH투자증권, 상반기 순익 9652억…전분야 고른 성장에 역대 최대 반기 실적

- NH투자증권이 올 상반기 지배주주 기준 당기순이익 9652억원을 기록하며 역대 최대 반기 실적을 달성했다. 브로커리지와 금융상품, IB 등 전 사업 부문의 고른 성장이 실적을 견인했다. 23일 NH투자증권에 따르면 올 상반기 순영업수익은 전년 동기 대비 89.0% 증가한 2조2603억원, 영업이익은 1조3179억원을 기록했다. 연환산 자기자본이익률(R

- 2026-07-23 16:09

-

- 한투증권, 중견련과 동남권 방산 중견기업 오너 초청 세미나 개최

- 한국투자증권 초고액자산가 전담 조직인 GWM(Global Wealth Management)이 한국중견기업연합회(이하 중견련)와 손잡고 동남권 방산 중견기업을 위한 경영·투자 세미나를 열었다. 한국투자증권은 이달 10일 부산 롯데호텔에서 중견련과 공동으로 '동남권 중견기업 방산업종 세미나'를 개최했다고 13일 밝혔다. 이번 세미나는 조선·기계·항공·소

- 2026-07-13 15:39

넥스블록

-

- SpaceX도 거래하는 코인 시장, 프리IPO까지 넓어진 거래소 경쟁

- 중앙화 거래소·Perp DEX, SPCX 상품 앞세워 미상장 기업 가치 거래 지원하이퍼리퀴드 생태계, 지수·원자재까지 품으며 온체인 파생시장 확장주식 토큰화 확산에 전통 금융권은 유동성·수익 파편화 우려 부상 프리IPO까지 넓어진 가상자산 거래소 경쟁 가상자산 거래소들이 비트코인·이더리움을 넘어 미국 주식과 미상장 기업까지 거래 자산 범위를 넓히고

- 2026-05-22 15:35

-

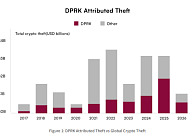

- 가상자산 해킹으로 돈 버는 북한, 2025년 피해액 60% 차지

- 2016년 이후 탈취 추정액 67억5000만 달러…Bybit 사건으로 2025년 피해 집중거래소 핫월렛에서 디파이·공급망·물리적 침투로 공격 표적 확대정찰총국 산하 라자루스 조직화…IT 인력 침투·자금 세탁·AI 사회공학 위협 부상 북한 연계 해킹 조직이 가상자산 탈취를 국가 차원의 핵심 수익원으로 산업화하고 있다는 분석이 나왔다. 공격 방식도 초기

- 2026-05-15 06:00

-

- 아시아 첫 수익형 RWA 스테이블코인 등장…포선 웰스·아발란체 기관 금융 온체인 가속

- 준비자산에 실물 금융상품…수익형 스테이블코인 출격머니마켓펀드 기반 준비자산…기관 유동성 관리 도구로 설계콘센서스 홍콩 기간 중 협력 공식화…멀티체인 규제 친화 구조 추진아발란체 “기관급 RWA 온체인 인프라 확대”핀코인 프로토콜 연계…RWA 온체인 인프라 확장 포선 웰스 홀딩스 산하 블록체인 금융 플랫폼 핀체인(FinChain)이 아발란체 블록체인과

- 2026-02-10 15:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)