-

- 국민연금 80세 이상 수급자 100만 명 ‘돌파'

- 국민연금공단, 작년 11월 기준 통계 공개 전체 751만 명 중 13.3% 차지…노령연금 수급자 73만여 명 국민연금을 받는 80세 이상 수급자가 100만 명을 넘어섰다. 2일 국민연금공단에 따르면 작년 11월 기준으로 80세 이상 국민연금 수급자는 100만717명(남자 47만6363명, 여자 52만4354명)으로 집계됐다. 1년 전(

- 2026-03-02 06:00

-

- 국민연금, 지금이라도 더 받을 수 있을까

- 국민연금 예상 수령액은 많은 사람이 정확히 알지 못한 채 지나치기 쉽다. 더구나 중간에 이직이나 퇴직으로 납부 공백이 있었다면, 예상 금액을 가늠하기는 더욱 어렵다. 그러나 은퇴를 앞두었거나 연금 수령 시점이 가까워졌다면 국민연금을 세세히 살펴볼 필요가 있다. 국민연금은 현재의 선택에 따라 앞으로 받을 연금액이 달라질 수 있는 구조이기 때문이다. 국민

- 2026-02-05 08:21

-

- 유족연금 받을 때 꼭 알아야 할 재혼과 세금

- NH투자증권, THE100리포트 116호 발간 국민연금 급여 중 유족연금 집중 분석 국민연금 유족연금은 일정한 사유가 발생하면 수급권이 소멸하거나 지급이 정지될 수 있다. 남창주 NH투자증권 연금자산관리본부 100세시대연구소 연구위원은 최근 'THE100리포트'를 통해 유족연금을 집중 분석했다. 남 연구위원은 유족연금의 대표적인 소멸 사

- 2026-01-31 09:13

-

- 국민연금 감액 기준 완화…초과소득 200만 원 미만 감액 폐지

- 27일 ‘국민연금법’ 개정안 국회 본회의 의결 전체 감액대상자 중 약 65% 감액 제외돼 #. 월소득이 350만 원인 64세 A씨는 지금까지 국민연금 감액 대상이었다. 전체 가입자의 평균소득인 309만 원보다 41만 원 더 벌기 때문이다. 기존 제도에서는 평균소득을 초과한 41만 원의 5%에 해당하는 2만500원을 매달 연금에서 깎였다. 그러나 법

- 2025-11-27 19:53

-

![[국민연금 백문백답] ⑩이민자 위한 ‘반환일시금 제도’](https://img.etoday.co.kr/crop/190/135/2206141.jpg)

- [국민연금 백문백답] ⑩이민자 위한 ‘반환일시금 제도’

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-28 07:00

-

![[국민연금 백문백답] ⑤외국인 근로자도 국민연금 가입해야](https://img.etoday.co.kr/crop/190/135/2205561.jpg)

- [국민연금 백문백답] ⑤외국인 근로자도 국민연금 가입해야

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-18 07:00

-

- 국민연금 더 많이 받으려면?

- 정년 연장 논의가 활발히 진행되고 있지만, 정년을 채우지 못하고 퇴직하는 사례는 여전히 많다. 만 60세까지인 국민연금 의무 가입 기간을 다 채우지 못하다 보니 퇴직 후에도 연금 보험료를 계속 납부할지, 낸다면 얼마를 내야 할지 고민이 깊어진다. 오래 가입할수록 받을 연금은 많아지지만, 퇴직 후라 지출 금액도 꼼꼼히 관리해야 하는 게 현실이다. 퇴직 후 국

- 2025-07-31 07:00

-

- 연금 많이 받는 노하우? 비법은 있다!

- 연금 예찬론자인 장 씨는 소위 3층 연금이라고 하는 국민연금과 퇴직연금, 개인연금을 꾸준히 적립해왔다. 퇴직을 앞둔 장 씨는 본인이 가입한 연금의 혜택을 최대한 누리려면 알아둬야 할 사항을 최종 점검하기 위해 상담을 신청해왔다. 국민연금 더 많이 받기 국민연금은 가입 기간과 가입 기간의 소득, 소득대체율에 의해 결정된다. 국민연금을 더 많이

- 2025-05-06 08:38

-

- 50대 207만 명은 국민연금 사각지대? 연금개혁안 어떻게 되나?

- 국민연금을 받을 수 있는 최소 가입 기간 10년을 채우지 못한 50대 중장년층 가입자가 200만 명을 넘은 것으로 나타난 가운데, 이번 주 발표될 보건복지부의 연금개혁안에 관심이 모아지고 있다. 3일 국회 보건복지위원회 소속 더불어민주당 전진숙 의원이 국민연금공단에서 받은 자료에 따르면 2024년 6월 기준 50대 국민연금 가입자 674만 6238

- 2024-09-04 08:52

-

- 효과적 연금 활용 위해 꼭 기억해야 할 숫자들

- 다양한 연금으로 노후를 준비해온 김 씨는 연금제도마다 차이 나는 내용이 혼란스럽기만 하다. 제대로 연금을 활용하기 위해서는 지켜야 할 시점과 기간이 있다는 것과 연금계좌 가입 시기에 따라 연금 수령 한도가 다르다는 이야기를 들은 김 씨가 연금 인출을 위한 기준을 명확히 알기 위해 상담을 신청해왔다. 55세 연금계좌 가입자가 연금 인출 설계를

- 2024-04-15 08:45

이투데이

-

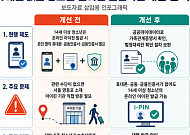

- 청소년 아이핀 발급 불편 개선, 전기요금 카드결제 범위 확대 검토

- 외국인 계절근로자 국민연금 반환일시금 제도 개선 검토 착수산업안전·보건지도사 2·3차 시험 응시료 분리 수납 추진 국무총리실이 휴대전화가 없는 청소년의 아이핀 발급 불편을 개선하고 소상공인 전기요금 카드결제 범위 확대를 추진하는 등 국민 생활 속 불합리한 민원 개선에 나섰다. 외국인 계절근로자 국민연금 반환 문제와 산업안전지도사 응시료 체계 개편도 함께

- 2026-05-26 15:28

-

- NH투자증권 'THE100리포트' 120호 발간

- NH투자증권 100세시대연구소는 ‘THE100리포트’ 120호를 발간했다고 26일 밝혔다. ‘THE100리포트’는 NH투자증권 100세시대연구소에서 발간하는 리서치 자료로, 행복한 100세시대를 위한 생애자산관리, 100세시대 트렌드 등 다양한 주제를 다룬다. 이번 리포트에서는 국민연금의 기본인 연금급여 외에 특수한 사정으로 인해 지급되는 ‘일시금

- 2026-03-26 15:18

-

![뉴욕증시, 보합권 혼조 마감...조세호, 조폭 연루 의혹 外 [오늘의 주요뉴스]](https://img.etoday.co.kr/crop/190/135/2264271.jpg)

- 뉴욕증시, 보합권 혼조 마감...조세호, 조폭 연루 의혹 外 [오늘의 주요뉴스]

- 뉴욕증시, 보합권 혼조 마감 뉴욕 증시가 보합권에서 혼조세로 마감했습니다. 다우존스30산업평균지수는 0.07% 하락했고, 스탠더드앤드푸어스500지수와 나스닥종합지수는 각각 0.11%, 0.22% 상승했습니다. 뚜렷한 기업 실적과 경제지표가 부족한 가운데 산업·금융·에너지·통신서비스·기술 분야가 강세를 보이며 시장은 제한적인 범위에서 움직였습니다. 엔비디아

- 2025-12-05 09:26

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)