오래 낼수록 더 많이 받는다

만 60세 이전에 조기 퇴직하면 국민연금 지역가입자로 전환된다. 직장에 근무할 때는 국민연금 보험료의 50%만 본인이 부담했지만, 퇴직 이후에는 보험료 전액을 내야 한다. 그렇다면 선택지는 세 가지로 나뉜다. 계속 내거나, 안 내거나, 지원받아 내는 방법이다.

소득이 없는 경우에는 본인이 ‘납부 예외 신청’을 하면 납부를 유예할 수 있다. 퇴직한 날이 속하는 달의 다음 달 15일까지 신청하면 된다. 단 보험료 유예 기간은 가입 기간에서 빠지므로 추후 연금 수령액은 줄어들 수 있다.

다음은 소득은 없지만, 월 최소 9만 원 이상 납부하면서 가입 기간을 늘리는 방법이다. 기간이 늘어나므로 연금 수령액은 당연히 증가한다.

마지막으로 구직급여를 신청해 받고 있다면 국민연금 실업크레딧 제도를 활용해 최대 12개월까지 보험료의 75%를 국가에서 지원받을 수 있다. (재산 및 소득 기준 이내) 이 기간도 가입 기간으로 인정돼 연금 수령액 산정에 포함된다.

개인별 가입 기간과 납부금액에 따라 수령액이 다르게 계산되므로, 국민연금공단 홈페이지에서 예상 연금 조회를 하거나 콜센터(국번 없이 1355)를 통해 상세 상담 후 결정하면 된다.

받는 시기를 늦추면 연 7.2%씩 수령액 증가

국민연금은 출생연도별 정해진 나이(61세~65세)부터 받을 수 있지만, 수급 개시 나이부터 최대 5년 이내에 수령 연기를 신청할 수 있다. 수령 시기를 연기하면 어떻게 달라질까?

1년 연기 시 연금 수령액 연 7.2% 증가(1개월마다 0.6%)

5년 연기 시 연금 수령액 최대 36% 증가

예를 들어 원래 월 100만 원을 받을 사람이 1년 연기하면 약 107만 원, 5년 연기하면 약 136만 원을 받는다. 늦게 받는 대신 더 많이 받는 간단한 구조다. 다만, 이 방법은 연기 중 생활비 여유가 있는 사람에게 적합하다. 또 연금액 전부가 아닌 일부분(50~90%, 10% 단위)을 선택해 연기할 수 있어 일부는 받고 일부는 연기할 수 있다.

60세 이상도 더 내고 더 받는다

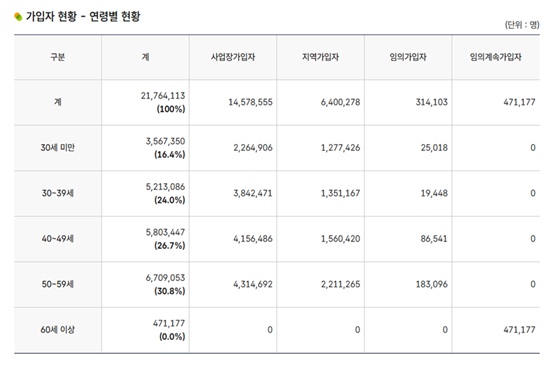

국민연금의 의무가입 기간은 만 60세까지고, 연금 수령을 위한 최소 가입 기간은 10년이다. 60세가 되었지만 10년을 납부하지 못했거나 가입 기간을 연장해 더 많은 연금을 받고자 하면 65세 생일 전날까지 ‘임의 계속 가입’을 신청할 수 있다. 국민연금공단에서 고시한 2025년 3월 말 기준 가입자 현황을 보면 60세 이상의 임의 계속 가입자 수는 약 47만 명에 달한다.

놓친 기간은 추납으로 채우자

중간에 실직 또는 휴직, 사업 중단 등으로 보험료 납부가 끊겼던 기간이 있다면, 그 부분을 ‘추후 납부(추납)’ 제도로 메울 수 있다. 추납은 과거에 못 낸 국민연금 보험료를 한꺼번에 내면서 납부 기간을 인정받는 제도다. 경력단절 여성, 자영업자, 프리랜서 등도 소득이 불규칙했던 기간을 활용할 수 있다. 대상은 국민연금 가입 이후 실직, 사업 중단 등의 사유가 생긴 사람만 추납 신청이 가능하다. 가입 후 1988년 1월 이후 군복무기간도 해당한다. 기간은 납부 예외 이력이 있는 기간에 대해 최대 10년 미만의 범위 내까지다.

반환 일시금 반납해 가입 기간 늘리자

과거 이직 등의 사유로 받았던 반환 일시금이 있는지 확인해 보자. 다시 국민연금으로 반납하면 가입 기간을 복원해 국민연금 수령액을 늘릴 수 있다. 반납할 때는 일정 이자가 더해지므로 반납 전후의 예상 연금 월액을 비교해서 결정하는 게 좋다. 국민연금공단의 가까운 지사나 콜센터(국번 없이 1355)로 문의해 보자.

☝️쓸모 있는 TIP

마처세대(부모를 부양하는 마지막 세대이자 자녀에게 부양받지 못하는 첫 세대)로 불리는 1960년대생은 부모 세대에 대한 부양과 동시에 자신의 노후를 스스로 준비해야 하는 경제적 부담을 안고 있다. 어차피 국민연금은 얼마 안 나온다고 단정 짓기 전에 가입 기간, 수령 시기, 추납 여부만 점검해도 수령액을 늘릴 수 있다. 개인연금을 준비하지 못했거나 부족하다면 국민연금을 최대한 활용해야 한다. 내 연금 수령 예상액을 확인하고 가능한 조치를 해두는 것이 현실적인 대책이다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)