-

- 우리 집을 노후 생활비로 바꾸는 두 가지 길

- 통계청 가계금융복지조사에 따르면, 60대 이상 가구의 자산 중 부동산 비중은 80%에 육박한다. 미국(30%대)이나 일본(40%대)과 비교하면 한국 시니어의 부동산 편중 현상은 세계적으로도 유례를 찾기 어려울 정도다. 가장 뼈아픈 문제는 이 거대한 자산이 거주하는 동안에는 단 한 푼의 현금흐름도 만들어내지 못한다는 점이다. 오랜 시간 한국의 시

- 2026-06-29 06:00

-

- 재건축·재개발 집도 가입 가능, 주금공 연금-하나금융 ‘내집연금’ 차이는

- 하나금융, ‘내집연금’, 재건축·재개발 사업시행인가 주택도 가입 가능 주금공 주택연금, 사업 진행 상황에 따라 주택연금 가입 여부 판단 ‘내집연금’, 금융위 혁신금융서비스로 내년 5월까지 판매…연장 여부 추후 결정 하나금융그룹의 ‘내집연금’이 재건축·재개발 추진 주택까지 가입 대상을 넓히면서 주택금융공사의 주택연금 간 차이에 대한 관심이 커지고

- 2026-03-30 11:22

-

![[은행X시니어 현장] 하나더넥스트, 금융·비금융 통합 정보 제공 강화](https://img.etoday.co.kr/crop/190/135/2273074.jpg)

- [은행X시니어 현장] 하나더넥스트, 금융·비금융 통합 정보 제공 강화

- 은퇴 후에도 여전히 경제활동을 활발히 이어가는 시니어들이 늘면서 은행권도 시니어 고객 맞춤 서비스를 강화하고 있다. 특히 시니어를 위한 라운지를 늘리고 있다. 시니어 전용 지점과 라운지를 별도로 마련해 노년층이 편안한 환경에서 금융상담을 받을 수 있도록 했다. 시니어 고객의 금융 접근성을 높이는 것은 물론, 국민·퇴직·개인연금부터 유산 상속·증여, 노후 자

- 2025-12-25 07:00

-

- “부동산에 묶인 자산, 은퇴 후 현금 부족…은행 주택연금 주목”

- 응답자 71.7% “은퇴 후 현금설계 고민”…고가 부동산 보유자도 마찬가지 “현 주거 상황 유지” 응답률 46.2% 높아…초고가 주택 대상 역모기지 상품 ‘주목’ 은퇴를 앞둔 베이비부머들이 은퇴 후 현금 자산에 대한 고민을 많이 한다는 조사 결과가 나왔다. 자산 대부분이 고가 부동산에 묶여 있다 보니 상대적으로 현금 확보에 어려움을 겪는 것

- 2025-09-01 12:00

-

- "자녀 주거 지원 막혔다" 가계부채관리 강화 대응 전략

- 토지거래허가제 일시 해제 이후 주택거래량 증가, 금리 인하 기대감 등으로 4월부터 금융권 가계대출 규모가 늘어나고 있다. 금융위원회는 6월 27일 이러한 추세가 이어진다는 이유로 ‘가계부채 관리 강화 방안’을 발표했다. 해당 대책의 내용을 하나씩 정리하면서 시니어에게 미치는 영향을 알아보고, 대한민국 시니어의 부동산 자산관리와 운용 전략을 수립해보자

- 2025-08-22 07:00

-

- 달라진 시니어 주택연금 활용 설명서

- 인구 5명 중 1명이 65세 이상인 초고령사회에 진입하며 기본 수명 100세 시대가 자리 잡은 요즘. 노후 생활의 중요한 화두 중 하나는 바로 ‘안정적인 현금흐름’이다. 특히 소득이 끊긴 시니어 세대에게 매달 들어오는 고정 수입은 삶의 질을 좌우하는 핵심 요소다. 이와 관련해 시니어들 사이에서 꾸준히 주목받는 제도가 바로 ‘주택연금’이다. 주

- 2025-07-29 08:00

-

- 주택연금, 주금공 vs 국민·신한·하나은행 상품 비교

- 인구 고령화가 가속화되면서 오랫동안 주요 자산으로 여겨졌던 집이 이제는 노후 소득을 보장하는 수단으로 바뀌고 있다. 그만큼 주택연금제도에 대한 관심 역시 늘고 있다. 23일 한국은행이 최근에 발표한 ‘BOK 이슈노트-주택연금과 민간 역모기지 활성화를 통한 소비 확대 및 노인빈곤 완화 방안’에 따르면 지난해 10월 기준 국내 역모기지 시장에서 주택금융

- 2025-07-23 07:00

-

- 초고령사회 해법은? KDIㆍ한국은행, 빈곤과 노동 주제 심포지엄

- 고령화가 사회 전반을 압박하는 가운데, 노인빈곤과 고령층 노동 문제의 정책 해법을 모색하는 자리가 마련된다. KDI(한국개발연구원)와 한국은행은 오는 5월 15일(목) 오후 1시 30분, 세종 KDI 대회의실에서 공동 심포지엄 ‘초고령사회의 빈곤과 노동: 정책 방향을 묻다’를 개최한다. 이번 심포지엄은 노인빈곤과 고령층 노동시장 변화라는 두 축을 중심

- 2025-05-13 11:11

-

- 놓지 못하는 부동산, 노인 빈곤 족쇄일까 열쇠일까

- 노인의 삶을 수치화한 통계자료가 발표될 때면 우리나라 노인은 ‘OECD 회원국 중 가장 가난한’ 사람들이 된다. 늙는 것도 서러운데 돈이 없어 우울하기 짝이 없는 여생을 보내는 모양새다. 그렇다고 해서 모든 노인이 서러운 삶을 산다고 결론짓기엔 고개가 갸웃거려진다. 젊은 세대는 내 집 마련을 꿈도 못 꾼다는데 노인은 자가에서 거주하는 경우가 많기 때문이다.

- 2022-12-08 08:52

-

- 치솟는 금리, 주택연금 가입 적기 “정말 지금?”

- 한국은행이 역사상 처음으로 기준금리를 한 번에 0.5%p 인상하는 ‘빅스텝’을 단행했다. 집값이 제자리에 머물거나 떨어질 가능성이 높아지면서 부동산 시장은 냉랭하기만 하다. 이런 시기가 ‘적기’라며 주택연금을 찾는 이들이 조용히 늘고 있다. 주택연금, 과연 지금이 가입 적기일까? 참조 한국주택금융공사 주택연금이란 거주하고 있는 보유주택을 담보로 제

- 2022-08-04 08:34

이투데이

-

- 하나금융, ‘내집연금’ 대상 확대⋯재건축·재개발도 가입 허용

- 하나금융그룹이 12억원 초과 주택을 보유한 시니어 대상 역모기지론 상품 ‘하나더넥스트 내집연금’의 서비스 범위를 다음 달 1일부터 확대 개편한다고 30일 밝혔다. 하나더넥스트 내집연금은 하나은행과 하나생명이 공동 개발한 상품으로, 고객이 보유 주택을 신탁한 뒤 매월 연금을 지급받는 구조다. 공시가격 12억원을 초과하는 주택을 대상으로 하는 민간형 주택연

- 2026-03-30 10:49

-

![“주택연금 가입 유인책 보강하되 재정 건전성 함께 봐야” [주택연금 활성화 방안]](https://img.etoday.co.kr/crop/190/135/2266622.jpg)

- “주택연금 가입 유인책 보강하되 재정 건전성 함께 봐야” [주택연금 활성화 방안]

- 월지급금 상향, 주기별 집값 반영세제혜택 줘 가입체감도 높여야 주택연금 활성화를 위해서는 근본적인 제도 개선이 필요하다는 주장이 제기됐다. 전문가들은 주택가격 기준도 중요하지만 노후소득 보완 체감도를 높여 '가입할 이유'를 만들어야 한다고 입을 모았다. 황인도 경제연구원 금융통화연구실장은 10일 "주택연금은 잠재 수요가 적지 않지만 실제 가입으로 이

- 2025-12-11 05:00

-

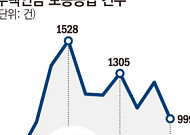

- “집값 오르는데 담보 묶으면 손해”…주택연금 신규가입 10개월來 '최저'

- 10월 신규가입 999건…전월비 20% 감소 수도권을 중심으로 집값이 계속 상승하고 기대 심리마저 커지면서 주택연금 신규 가입이 한 달 새 20%가까이 축소됐다. 집을 연금화하기보다 추가 상승이나 시세차익을 기대하며 보유하려는 경향이 강해진 영향으로 풀이된다. 8일 한국주택금융공사에 따르면 10월 신규 주택연금 보증공급(신규)은 999건으로 집계됐

- 2025-12-08 15:38

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)