-

- 日 부동산 회사 절반, “고령 세입자 거절한 적 있어”

- 일본 임대주택 시장에서 고령 입주자를 둘러싼 불안이 여전히 큰 것으로 나타났다. 임대주택 관리회사 2곳 중 1곳은 최근 1년 동안 고령을 이유로 입주를 거절한 경험이 있었고, 독거 고령자 입주와 관련해 가장 크게 우려하는 문제는 '고독사'였다. 일본 부동산 플랫폼 기업 앳홈(アットホーム)은 지난 18일 이 같은 내용을 담은 '고령자의 임대 거주에

- 2026-06-22 07:00

-

- 2025년 새해, 노후의 초석 마련할 ‘비움’ 습관 세 가지

- 왠지 새해엔 거창한 계획을 세워야 할 것 같다. 하지만 그 전에 해야 할 일이 있다. ‘새 술은 새 부대’에 담으려면 나를 해치는 묵은 버릇부터 버려야 한다. 희망이 부풀어 오를 준비를 하는 셈이다. 기대보다 뻔하고 사소할 수 있다. ‘뭐야, 별거 아니네’ 싶다면, 지금부터 시작해보자! 01 만성 피로 덜어내기 신년 계획에는 의외로 기본적인 목표를

- 2025-01-09 08:50

-

- 내 집에서 '나이 들기'… 노후 평생 살 집의 조건은?

- 많은 사람이 직장 위치, 자녀의 교육 등을 고려해 거주 지역을 결정한다. 그러나 은퇴하거나 자녀가 독립하면 거주 환경을 재정비하는 과정이 필요하다. 새로운 곳으로 이사하는 것도 방법이지만, 로망만을 좇아 섣불리 판단하면 낯선 동네와 이웃에 적응하기 어려울 수 있다. 대신 원래 살던 집을 가꿔 활용도를 높여보는 건 어떨까? 내 취향과 기준에 꼭 맞는, 실속

- 2023-05-02 08:54

-

- 日 부동산 30% “고령자 입주 거절” 난민화 가속

- 일본의 노인들이 살 곳을 찾아 전전하는 ‘주택 난민’ 문제가 이어지고 있다. 혼자 사는 노인에게 집을 임대했다가 고독사하면 사후 처리로 어려움을 겪는다는 이유로 부동산들이 노인 입주를 거절하기 때문이다. 본지가 지난 9월 ‘日 고령자, 갈 곳 없어 ‘사고물건’ 찾아 전전’ 제하의 기사에서 언급한 것처럼, 갈 곳 없는 노인들은 ‘사고물건’이 된 주택

- 2022-11-22 17:09

-

- 日 고령자, 갈 곳 없어 ‘사고물건’ 찾아 전전

- 일본의 고령자들이 갈 곳이 없어 시세의 70% 수준으로 거래되는 ‘사고물건’으로 몰리는 반면, 올해 도쿄 신축 아파트 가격은 1억 엔을 넘어서며 ‘억션’(억 엔대의 맨션 줄임말)이라는 신조어가 나타났다. 일본에서는 자살, 타살, 고독사가 발생한 집을 ‘사고물건’이라고 부른다. 사고물건은 일본 공포영화의 단골 소재다. ‘엄청 좋은 집이 말도 안 되게

- 2022-09-06 09:21

이투데이

-

- 하나증권-주리얼에스테이트, ‘일본 부동산 투자 솔루션 강화’ MOU 체결

- 하나증권이 일본 부동산 투자 플랫폼 기업 주리얼에스테이트와 글로벌 자산관리 서비스 고도화를 위한 업무협약을 체결했다. 21일 하나증권에 따르면 협약식은 19일 서울 강남구 하나증권 THE 센터필드 W에서 열렸다. 이번 협약을 통해 하나증권은 패밀리오피스 및 고액자산가 손님을 대상으로 △일본 부동산 투자 원스톱 솔루션 제공 △일본 부동산 투자정보 공유

- 2026-05-21 14:10

-

!["AI 초과이윤, 국민에게 돌려줘야"…김용범 ‘국민배당금’ 화두 던졌다 [SNS 정책 레이더]](https://img.etoday.co.kr/crop/190/135/2329622.jpg)

- "AI 초과이윤, 국민에게 돌려줘야"…김용범 ‘국민배당금’ 화두 던졌다 [SNS 정책 레이더]

- 김용범 대통령실 정책실장이 인공지능(AI)·반도체 슈퍼사이클로 창출되는 막대한 부(富)를 국민 전체와 공유하는 ‘국민배당금’ 구상을 화두로 던졌다. AI 인프라 투자 확대와 반도체 호황을 일시적 경기 반등이 아닌 국가 구조를 바꾸는 장기 전환기로 규정하면서 초고속 성장 과정에서 생기는 '성장 과실'을 어떻게 사회적으로 분배할 것인지에 대한 논의를 본격화

- 2026-05-12 12:33

-

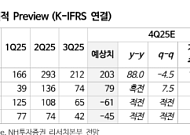

- NH투자증권 "대신증권, 기보유 자사주 소각이 주요 모멘텀"

- 16일 NH투자증권은 대신증권에 대해 작년에 이어 올해도 기보유 자사주 소각이 주요 모멘텀. 연말 비용정리로 인해 단기 주가 변동성은 있겠으나, 다행히 최소 주당 배당금(DPS) 1200원 보장 및 비과세 배당을 내세우고 있어 기존 배당주 특징은 유지될 것이라고 판단했다. 목표주가는 3만3000원으로 하향하고, 투자의견 '매수'를 유지했다. 전 거래일

- 2026-01-16 08:10

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)