-

- 노령연금, 월소득 350만 원 넘으면 차감된다

- 자영업을 하는 62세 A 씨는 30년 다닌 직장에서 퇴직한 뒤 식당을 운영하고 있다. 월 200만 원 남짓한 소득에 다음 달부터 국민연금공단에서 매달 75만 원씩 연금이 들어올 예정이다. 그런데 노령연금을 받을 때 소득이 있으면 연금액이 깎인다는 얘기를 들어 사실인지, 사실이라면 얼마나 깎일지 궁금했다. 노령연금은 국민연금의 기초가 되는 급여다.

- 2021-09-23 17:03

-

- 늦추면 더 받는 '똘똘한' 국민연금

- 은퇴설계는 생활비를 최소화하는 게 기본이다. 물론 이것만으로는 부족하다. 은퇴 후 고정수입이 줄어드는 상황에선 연금을 제대로 활용할 수 있도록 준비하고 계획해야 한다. 노년기에 기본생활을 보장받을 수 있는 조건을 국민연금에서 찾아보자. 서울에 거주하는 부부의 적정 노후생활비는 월평균 284만 원. 더 정확한 노후생활비는 부부의 최근 1년간 지출을 월별

- 2020-09-01 08:00

-

- 59세 은퇴자, 후회 없는 삶을 위한 노후설계 진단

- 최문희 FLP컨설팅 대표 김병호(59세)씨는 다음 달이 되면 정년퇴직이다. 30년 넘게 근무해온 직장을 떠나야 하는 김병호씨는 그야말로 시원섭섭한 마음이다. 하지만 한편으로는 몸에 배어버린 직장인의 삶을 접고 앞으로 어떻게 살아야 하나 두렵기도 하다. 김병호씨의 지난 60년의 삶은 퇴직 이후를 위해 준비되어 왔다고 해도 과언은 아닐 것이다. 지금까지 비

- 2017-05-16 09:20

-

- 가계형편 맞게 노령연금 수급시기·금액 조정 가능

- 올해부터 국민연금 수급권자가 자신의 가계형편에 맞게 노령연금을 받을 시기와 금액이 조정할 수 있게 됐다, 18일 보건복지부와 국민연금공단에 따르면 부분연기연금제도 도입 등을 담을 국민연금법 일부 개정안이 2012년 9월말 정부법안으로 발의돼 국회 상정됐으며 올해 통과되는 대로 시행된다. 부분연금제도란 수급자 개인의 경제사정에 맞게 노령연금 수급 시기와

- 2014-02-18 17:27

이투데이

-

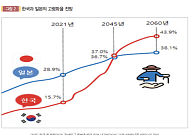

- "한국, 2045년 일본 초고령화 추월…정년연장ㆍ연금개혁 필요”

- 우리나라가 2045년에는 일본보다 고령화가 심해질 수 있다는 분석이 제기됐다. 현재 세계에서 가장 빠르게 고령화가 진행되고 있는 국가 중 하나인 일본의 고령화율을 우리나라가 20여년이 지나면 추월한다는 것이다. 최근 대통령 직속 사회적 대화기구인 경제사회노동위원회(이하 경사노위)가 발간한 '사회적 대화' 브리프에 수록된 '더욱 늙어가는 일본, 고령사회

- 2022-02-05 07:00

-

- 국민연금액 일부 연기 가능해 져…1년 뒤 받으면 7.2% 올라

- 앞으로 국민연금 수급자는 자신의 노후 생활형편에 맞춰 국민연금을 받는 금액과 시기를 변경할수 있게된다. 보건복지부는 이런 내용의 국민연금법 일부 개정안을 29일부터 시행한다고 28일 밝혔다. 이번 개정안에 따르면 '부분' 연기연금제도가 도입돼 국민연금 수급자가 자신의 경제사정에 따라 노령연금 수급 시기와 액수를 맞춰서 선택할 수 있다. 국민연금공단은

- 2015-07-28 15:19

-

- 노령연금, 내 수준에 맞춰 수급시기·금액 조정 가능

- 내년부터 국민연금 수급자는 노령연금 수급 시기와 금액을 조정할 수 있게 된다. 보건복지부는 19일 이같은 내용을 담은 국민연금법 일부 개정안이 지난 18일 국회 보건복지위 법안심사소위를 통과했다고 밝혔다. 개정안에 따르면 부분연금제도를 도입해 수급자가 자신의 사정과 여건에 맞게 노령연금 수급 시기와 액수를 원하는대로 선택할 수 있다. 노령연금액의

- 2014-11-19 11:05

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)