-

- 퇴직연금 디폴트옵션 투자유형별 수익률 상위 상품은?

- 퇴직연금 디폴트옵션 적립금 53조·지정가입자 734만명 DC형 361만명·IRP형 373만명…대부분 ‘안정형’ 추구 퇴직연금 디폴트옵션 적립금이 50조 원을 웃돌면서 수익률 상품에 이목이 쏠리고 있다. 28일 금융감독원에 따르면 작년말 기준 디폴트옵션 적립금은 53조 원, 지정가입자 수는 734만 명으로 집계됐다. 디폴트옵션은 현재 41개 금

- 2026-02-28 09:19

-

![[Trend&Bravo] 부모가 꼽은 가업 물려줄 자녀의 조건 Top5](https://img.etoday.co.kr/crop/190/135/2285225.jpg)

- [Trend&Bravo] 부모가 꼽은 가업 물려줄 자녀의 조건 Top5

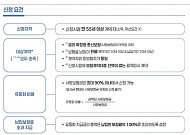

- 가업을 자녀에게 물려줄 때, 6070세대 부모들이 가장 중요하게 보는 것은 치열한 시장에서의 생존 능력인 것으로 나타났다. 가업 승계를 감정이나 명분의 문제가 아닌, 냉정한 경영 판단의 영역으로 바라보는 인식이 뚜렷해지고 있는 것이다. 한화생명 상속연구소의 조사 결과에 따르면, 6070세대가 꼽은 가업 승계 시 자녀의 최우선 필수 역량은

- 2026-01-26 08:00

-

![[Trend&Bravo] 6070세대가 말한 노후 최대 걱정거리 5](https://img.etoday.co.kr/crop/190/135/2282103.jpg)

- [Trend&Bravo] 6070세대가 말한 노후 최대 걱정거리 5

- 60~70대 시니어의 일상은 보통 ‘건강’과 ‘노후 자금’을 둘러싸고 논의된다. 은퇴 후의 삶은 대체로 이 두 가지 축을 중심으로 균형을 맞추는 과정이며, 삶의 질을 결정하는 판단 역시 이들에 대한 준비 정도가 큰 비중을 차지한다. 특히 재정적인 준비가 되어 있더라도 예고 없이 찾아오는 건강 문제는 모든 계획을 흔드는 불안의 출발점이 되는

- 2026-01-19 09:00

-

![[Trend&bravo] 은퇴한 시니어가 주로 찾는 네트워킹 모임 Top5](https://img.etoday.co.kr/crop/190/135/2280496.jpg)

- [Trend&bravo] 은퇴한 시니어가 주로 찾는 네트워킹 모임 Top5

- 6070세대에게 네트워킹은 새로운 인맥을 넓히기 위한 수단이기보다, 오랜 시간 쌓아온 관계를 이어가며 삶의 리듬을 지켜가는 방식에 가깝다. 빠르게 변하는 환경 속에서도 익숙한 사람들과의 만남을 중심으로 일상과 여가, 정서적 교류를 이어가는 흐름이 뚜렷하게 나타난다. 한화생명 상속연구소가 발표한 ‘Journey of Wealth 2025’에

- 2026-01-14 09:00

-

![[Trend&Bravo] 상속·증여 과정에서 많이 발생하는 갈등 유형 5](https://img.etoday.co.kr/crop/190/135/2279038.jpg)

- [Trend&Bravo] 상속·증여 과정에서 많이 발생하는 갈등 유형 5

- 상속과 증여는 보통 ‘누가, 얼마나, 언제 받을 것인가’를 둘러싸고 논의된다. 이 과정은 대체로 60~70대 부모 세대를 중심으로 이루어지며, 자산을 이전하는 시기와 방식에 대한 판단 역시 부모 세대의 결정이 큰 비중을 차지한다. 특히 자산을 한 번에 이전할 것인지, 단계적으로 나눌 것인지에 대한 고민이 갈등의 출발점이 되는 경우가 많다.

- 2026-01-12 09:00

-

- “새해 노후재무, 종신보험으로 활용”…유동화 제도 전면 시행

- 새해를 맞아 종신보험을 연금처럼 활용하는 새로운 선택지가 열렸다. 사망보험금 유동화 제도가 2일부로 전 생명보험사로 확대 시행하면서 종신보험 가입자가 생전에 사망보험금을 일정 기간 나누어 받을 수 있는 길이 본격적으로 열린 것이다. 그동안 가족에게 남겨주는 용도로만 쓰였던 종신보험이 이제는 살아 있는 동안 노후자금으로 활용할 수 있다는 평가다.

- 2026-01-08 15:06

-

- '손목닥터9988' 슈퍼앱으로 진화

- ‘손목닥터9988’이 슈퍼앱으로 업그레이드 된다. 걷기만 해도 보험료가 줄어들고, 대중교통 요금 마일리지는 물론 각종 포인트 혜택도 늘렸다. 또 민간과 협력해 질 좋은 건강관리서비스도 추가했다. 서울시는 서울시민 건강관리플랫폼 ‘손목닥터9988 슈퍼앱’을 본격 가동한다고 밝혔다. 시민들이 일상에서 걷기 습관을 자연스럽게 정착시키도록 민간과 협력해

- 2025-12-02 09:45

-

- '관심 폭발' 사망보험금 유동화 시행 일주일째 560건 접수

- 삼성·한화·교보생명, 신한·KB라이프 5개사, 지난달 말부터 접수 받아 생명보험협회, 접수 현황 취합…7영업일 기준 560건 접수 “철회, 취소할 수 있는 만큼 추이 지켜봐야” 사망보험금 유동화 제도를 시행한 지 일주일 동안 접수 건수가 500건을 넘어선 것으로 나타났다. 11일 생명보험협회에 따르면 삼성·한화·교보생명, 신한·KB라이프의

- 2025-11-11 15:06

-

- 사망보험금도 유동화제도 살펴보니…종신보험인데 신청할 수 없는 상품은?

- 30일부터 사망보험금을 생전 활용 가능한 자산으로 유동화 삼성·한화·교보생명, 신한라이프·KB라이프 5개사 1차 특약 출시 노후가 안심되는 삶을 지원할 수 있는 사망보험금 유동화제도가 본격적으로 시행되면서 종신보험에 대한 관심이 높아지고 있다. 31일 금융위원회에 따르면 30일부터 사망보험금 유동화 제도성 특약을 활용해 사망보험금을 생전

- 2025-10-31 00:40

-

![[카드뉴스] 55세 이상 주목, ‘사망보험금’ 살아서 받으면 얼마일까](https://img.etoday.co.kr/crop/190/135/2244383.jpg)

- [카드뉴스] 55세 이상 주목, ‘사망보험금’ 살아서 받으면 얼마일까

- 10월 30일부터 생명보험사들이 ‘사망보험금 유동화’ 상품을 선보인다. 기존에는 사망 후 유가족에게 지급되던 보험금을, 이제는 가입자가 생전에 나눠 받아 생활비나 의료비로 활용할 수 있게 된다. 55세 이상 생명보험 가입자가 주요 대상이며, 종신보험의 사망보험금 일부를 연금처럼 선 수령할 수 있는 것이 핵심이다. 이 제도는 고령화 시대

- 2025-10-28 09:00

이투데이

-

- MSI 10만 명 몰렸다⋯한화생명 우승ㆍ꿈돌이 완판

- 2026 리그 오브 레전드(LoLㆍ롤) 미드 시즌 인비테이셔널(MSI)이 한화생명e스포츠의 창단 첫 우승과 LCK(한국 리그)의 3년 연속 정상 등극, 개최국 첫 우승이라는 새 역사를 남기며 성황리에 막을 내렸다. 13일 대전시에 따르면 지난달 28일부터 이달 12일까지 대전컨벤션센터 제2전시장에서 열린 2026 MSI에는 대회 관람객과 팬페스타 방문객

- 2026-07-13 10:22

-

- EWC 언제 시작? 경기 방식ㆍ일정 총정리

- 2026 리그 오브 레전드(LoL) 미드 시즌 인비테이셔널(MSI)이 막을 내린 가운데 세계 정상급 팀들이 다시 맞붙는 국제대회 ‘e스포츠 월드컵(EWC)’이 15일 막을 올린다. 사우디아라비아 e스포츠 연맹이 주최ㆍ주관하는 국제 e스포츠 대회인 EWC는 프랑스 파리 포르트 드 베르사유 경기장에서 15일부터 19일까지 열린다. LCK(한국 리그) 4팀,

- 2026-07-13 09:21

-

- 한화생명e스포츠, BLG에 역전승…창단 첫 MSI 정상

- ‘승패패’ 후 두 세트 연속 승리…풀세트 접전 끝 역전 우승 한화생명e스포츠가 중국 빌리빌리 게이밍(BLG)을 꺾고 창단 이후 처음으로 미드 시즌 인비테이셔널(MSI) 정상에 올랐다. 한화생명은 12일 대전컨벤션센터에서 열린 2026 MSI 결승전에서 BLG에 세트 스코어 3대 2로 승리했다. MSI는 세계 각 지역의 상반기 우승팀들이 모여 최강자를 가

- 2026-07-12 21:09

넥스블록

-

- 한화투자증권, Web3 기업에 180억원 투자⋯가상자산 진출 본격화

- 한화투자증권이 180억 원 규모의 투자를 통해 가상자산 시장에 본격적인 진출을 시작했다. 19일 한화투자증권은 미국 기반 글로벌 Web3 전문 기업 크리서스(Kresus)에 1300만 달러(한화 약 180억 원)의 투자를 유치했다. 지난해 12월 아부다비 파이낸스 위크(ADFW 2025) 현장에서 체결한 업무협약(MOU)의 일환으로, 가상자산 인프라

- 2026-02-19 13:49

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)