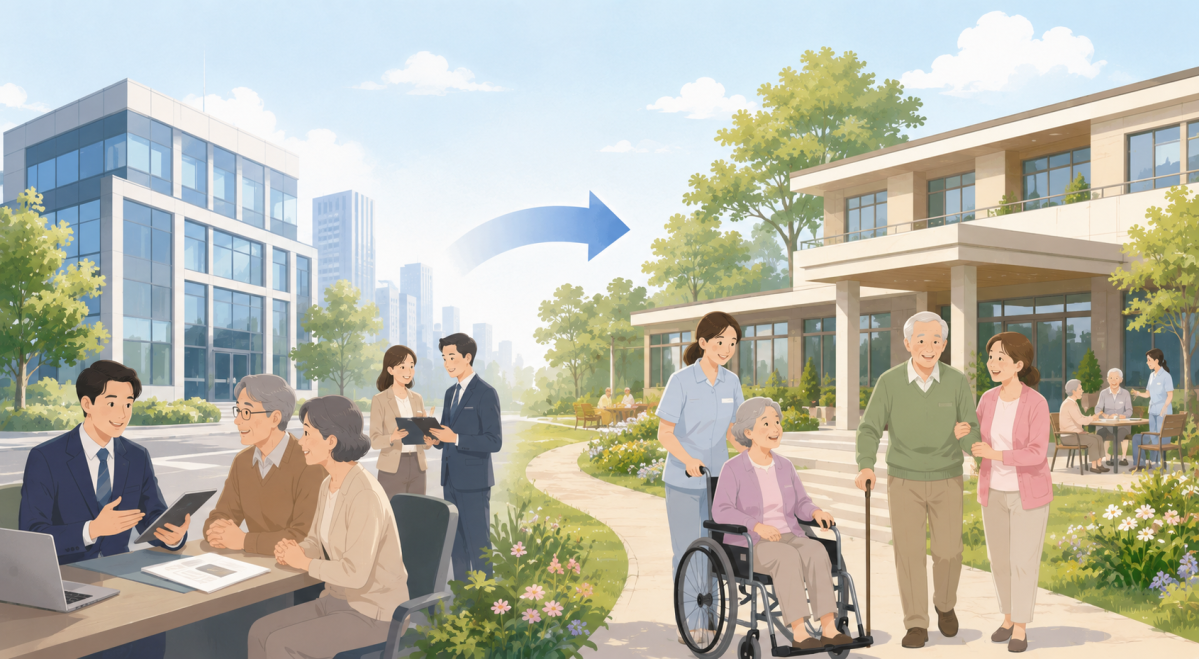

초고령사회에 접어들면서 보험사들이 보험 판매뿐 아니라 요양시설 운영까지 사업 영역을 확대하고 있다. 생명보험사가 고객의 노후 돌봄까지 책임지는 ‘생애주기 서비스’ 구축에 속도를 내면서 요양 시장이 새로운 성장 동력으로 떠오르는 모습이다.

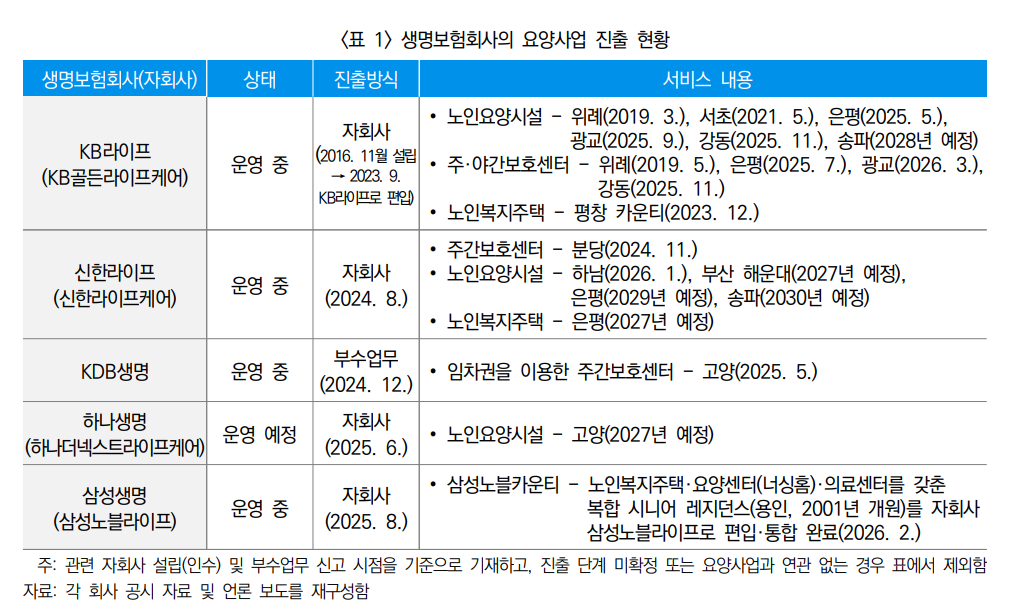

13일 보험연구원이 발표한 ‘생명보험회사의 요양사업 진출 현황과 과제’에 따르면 현재 요양사업에 진출한 생명보험사는 KB라이프, 신한라이프, 하나생명, 삼성생명, KDB생명 등 5곳이다. 이 가운데 KB라이프와 신한라이프, 하나생명, 삼성생명은 자회사를 설립해 요양시설을 직접 운영하거나 운영을 준비하고 있으며 KDB생명은 주간 보호센터를 운영하고 있다.

보험사들이 요양 시장에 눈을 돌리는 배경에는 급속한 고령화가 있다. 국내 장기요양 인정자는 2015년 약 60만 명에서 지난해 125만 명으로 두 배 이상 늘었지만 장기요양시설은 대부분 민간에 의존하고 있어 도심을 중심으로 공급 부족이 이어지고 있다. 여기에 장기요양보험 재정 부담까지 커지면서 민간의 역할 확대가 불가피한 상황이라는 분석이다.

보험사 입장에서도 요양사업은 신사업이라고만 볼 수 없다. 보험 가입부터 건강관리, 요양서비스부터 고객의 생애 전반을 하나의 서비스로 연결하는 전략의 일환이다. 기존 보험상품과 요양서비스를 연계해 새로운 수익모델을 만들 수 있다는 점도 요양사업 확대의 배경으로 꼽힌다.

보험사가 운영하는 요양시설은 일반 시설보다 프리미엄 전략을 택하고 있다. 대부분 1~2인실 중심으로 설계됐으며 월 이용료는 250만~480만 원 수준으로 일반 요양시설보다 2~4배 높다. 연구진은 도심 부지 확보와 초기 투자비 부담이 큰 만큼 상급 침실 중심으로 운영해 비용을 반영하는 구조라고 설명했다.

다만 높은 이용료는 해결해야 할 과제로 지적된다. 현재 시장은 고가 프리미엄 시설과 기존 저가 시설로 양극화되고 있어 중산층이 선택할 수 있는 중간 가격대 시설은 부족한 실정이다.

연구진은 요양시설의 소유와 운영을 분리하는 방식이나 부동산 금융을 활용한 제도 개선 등을 통해 보험사의 초기 투자 부담을 낮추고 중간 가격대 시설 공급을 확대할 필요가 있다고 제언했다.

또 보험금이나 연금 등을 요양비로 활용할 수 있도록 보험과 요양서비스를 연계하는 방안도 검토할 필요가 있다고 제시했다. 다만 계열 요양시설로의 부당 요인이나 끼워팔기 등 소비자 보호 장치는 함께 마련돼야 한다고 강조했다.

![[윤나래의 세대읽기] “시장 가볼까?” 젊은 세대의 취향 놀이터](https://img.etoday.co.kr/crop/190/120/2356479.jpg)

![[요즘말 사전] 손주와 함께 떠나는 ‘키캉스’](https://img.etoday.co.kr/crop/190/120/2352349.jpg)

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/190/120/2352556.jpg)

![[Trend&Bravo] 퇴직 후 오른 건보료, 낮추는 방법 7가지](https://img.etoday.co.kr/crop/190/120/2357825.jpg)

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)