-

![[챗GPT 브리핑] “억눌린 울화와 우울” 폐경기 여성 스트레스 심각](https://img.etoday.co.kr/crop/190/135/2196671.jpg)

- [챗GPT 브리핑] “억눌린 울화와 우울” 폐경기 여성 스트레스 심각

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆“억눌린 울화와 우울” 폐경기 여성 스트레스 심각 한국 중년 여성은 폐경 이행기에 접어들면서 인지된 스트레스가 증가하고, 특히 ‘우울’과 ‘울화’ 영역이 두드러지게 높아지는 것으로 나타났다. 강

- 2025-08-28 10:07

-

![[국민연금 백문백답] ⑩이민자 위한 ‘반환일시금 제도’](https://img.etoday.co.kr/crop/190/135/2206141.jpg)

- [국민연금 백문백답] ⑩이민자 위한 ‘반환일시금 제도’

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-28 07:00

-

- “시니어 비즈니스 기업 한자리에 총집합”…‘대한민국 사회적가치 페스타’를 가다

- 고령화 사회의 변화와 맞물려 시니어 비즈니스를 향한 관심이 점차 높아지고 있다. 이러한 추세에 맞게 시니어 비즈니스 기업에 이목이 집중되고 있다. 이를 확인할 수 있는 현장인 제2회 대한민국 사회적가치 페스타에는 지난 25일과 26일 이틀간 1만 명 이상의 관람객이 몰렸다. 대한상공회의소와 SOVAC이 공동 주관한 이 행사는 사회적기업·소셜벤처부

- 2025-08-27 16:37

-

- 서울시립영등포장애인복지관, 인권공감축제 ‘휠더월드’ 9월 5일 개최

- 서울시립영등포장애인복지관이 개관 10주년을 맞아 오는 9월 5일(금) 서울 영등포공원에서 인권공감축제 ‘휠더월드(Wheel The World)’를 연다. ‘휠더월드’는 바퀴로 세상을 굴리는 움직임을 상징하며, 누구나 존엄과 권리를 누리며 살아가는 세상을 의미한다. 이번 행사는 지역 주민과 장애인, 인권 활동가, 예술가가 함께 어울리는 자리로, 인권 캐

- 2025-08-27 13:11

-

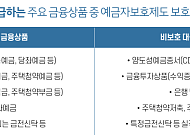

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

- 5성급 호텔 시니어타운 시장 진출 줄지어

- 5성급 호텔들이 시니어 레지던스 시장에 속속 진출하고 있다. 국민 소득 수준이 높아지고 노후를 즐기려는 인식이 확산되면서, 고급 시니어타운에 대한 수요가 계속 높아지는 추세다. 고급 시니어타운을 선호하는 고령자의 니즈에 맞춰 시니어타운의 품질을 결정하는데 호텔서비스가 새로운 기준으로 자리 잡고 있다. 최근 호텔신라, 롯데앤리조트, 파르나스호

- 2025-08-21 08:45

-

- 시니어 고객 확보 혈안, 금융권 연금 마케팅 강화

- 금융권이 시니어 고객 대상 서비스를 강화하고 있다. 20일 신한금융그룹은 시니어 고객 특화 브랜드인 '신한 SOL(쏠)메이트'를 론칭했다. 은퇴나 경력 전환 등을 앞두고 새로운 인생을 준비하는 고객을 대상으로 금융·비금융 솔루션을 통합 제공하겠다는 포부다. 신한금융 주요 계열사들은 고객 생애주기별 맞춤형 금융·생활 서비스를 차례로 선보일 예정이

- 2025-08-20 09:19

-

- 인생 2막의 변주곡

- 인생은 버라이어티 쇼다. 다만 그것이 매번 재미와 감동을 전해주는 쇼는 아니라는 거다. 내겐 의미 있고 가치 있는 삶을 살아야 한다는 강박이 있었다. 그것은 진학과 직장, 결혼과 입양, 이혼과 퇴직 등 인생의 중요한 결정적 순간마다 깊이 영향을 주었다. 어린 나이에 겪은 부모의 상실은 나보다 어려운 처지의 사람들을 돌보고 좋은 사람으로 살아야 한다는

- 2025-08-17 07:00

-

- ‘하이파이브’로 보는 한국형 슈퍼히어로가 꿈꾸는 세상

- 최근 들어 우리에게도 초능력을 가진 슈퍼히어로가 등장하는 작품이 나오기 시작했다. 그런데 슈퍼히어로들의 면면을 보면, 익숙하게 보아온 미국 마블코믹스 히어로들과는 사뭇 다르다. 무엇이 다르고, 이런 색다른 존재들은 왜 탄생한 걸까. “아버지 뒤에 바짝 숨어 있어.” 영화 ‘하이파이브’에서 태권소녀 완서(이재인)에게 그의 아빠(오정세)는 이렇게

- 2025-08-16 07:00

-

- ISA로 이사했다면, 이제는 인테리어가 필요하다

- ISA(개인종합자산관리계좌)는 절세 기본 계좌로 꼽힌다. 그러나 계좌 개설만으로 절세가 완성되는 것은 아니다. 가입 이후 어떻게 운용하느냐에 따라 절세 효과는 절반이 될 수도, 두 배가 될 수도 있다. ISA를 ‘내 돈의 집’이라 비유해 보면, 계좌 개설은 이사이고, 운용은 인테리어다. 제대로 꾸며야 집이 편안하듯, ISA도 전략적으로 채워야 노후 재정이

- 2025-08-14 16:44

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)