-

- 투자 소개 목적 유명인의 가짜뉴스 “속지 마세요”

- 65세 김 모 씨는 최근 SNS를 하다가 깜짝 놀랄 소식을 접했다. 최근 사망한 유명 배우가 600억 원대의 유산을 남겼는데, 자녀들에게는 자산의 일부인 자동차와 시계 컬렉션만을 물려주고 대부분의 현금은 인공지능(AI)을 활용한 투자 플랫폼을 통해 상속했다는 기사였다. 기사에는 이 투자 플랫폼 홈페이지와 연결된 링크까지 있어 그 내용을 자세히 살펴볼 수

- 2026-01-21 09:00

-

- 하나銀, 은행권 퇴직연금 적립금 증가 1위 달성

- 작년 퇴직연금 적립금 48조4000억 원 2023·2024년에 금융권 1위에 이어 작년에 은행권 1위 기록 하나은행이 지난해 은행권 퇴직연금 적립금 증가액 1위를 기록했다. 16일 금융감독원 통합연금포털 퇴직연금 비교공시에 따르면, 지난해 말 기준 하나은행의 퇴직연금 적립금은 총 48조4000억 원으로 집계됐다. 이는 전년 대비 8조1000억

- 2026-01-16 11:07

-

- 급성뇌졸증으로 쓰러진 아버지 대신 자녀가 보험금 청구할 수 있을까?

- 금감원, 14일 '2025년 3분기 주요 민원분쟁사례' 공개 보험사 '대리청구인 지정제도' 활용하면 청구할 수 있어 급성뇌졸증으로 쓰러진 아버지를 대신해 자녀가 보험금을 청구하려면 보험회사의 대리인 지정제도를 활용해야 한다는 금융감독원의 판단이 나왔다. 14일 금감원은 '2025년 3분기 주요 민원분쟁사례 및 소비자 유의사항 안내' 자료를

- 2026-01-14 11:01

-

![[AI 브리핑] 성인 5명 중 1명 ‘복합 만성질환’, 중장년층부터 급증 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 성인 5명 중 1명 ‘복합 만성질환’, 중장년층부터 급증 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆성인 5명 중 1명 ‘복합 만성질환’, 중장년층부터 급증 질병관리청 조사 결과 우리나라 성인 5명 중 1명은 두 가지 이상 만성질환을 동시에 앓고 있는 것으로 나타났다. 복합 만성질환 유병률은 20

- 2026-01-09 10:31

-

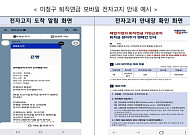

- “쿠팡 개인정보 유출 문자 받으셨죠” 보이스피싱 실제 녹취록 살펴보기

- 최근 온라인 커머스 기업인 쿠팡에서 발생한 개인정보 유출 사건으로 2차 피해 우려가 확산되고 있다. 금융감독원은 쿠팡의 개인정보 유출 사태에 대한 소비자경보를 ‘주의’에서 ‘경고’로 한 단계 상향 조정했다. 이름, 주소, 전화번호 등 생활 밀착형 정보가 유출되면서 특히 시니어들의 불안감이 커지고 있다. 금감원이 공개한 보이스피싱 수법을 통해 유출된 개인정

- 2025-12-20 15:11

-

![[만화로 보는 시니어 뉴스] “의심하고, 끊고, 확인하세요” 보이스피싱 예방법](https://img.etoday.co.kr/crop/190/135/2267786.jpg)

- [만화로 보는 시니어 뉴스] “의심하고, 끊고, 확인하세요” 보이스피싱 예방법

- 수많은 보이스피싱 피해 사례가 유튜브 등 각 종 매체를 통해 공유되고 있습니다. 한 번쯤은 들어봤을 법한 수법이지만, 실제 상황에 놓이면 누구라도 당황하기 쉽습니다. 특히 은퇴 후 금융거래가 잦고, 가족을 걱정하는 마음이 큰 시니어층은 보이스피싱 범죄의 주요 표적이 되고 있습니다. 금융감독원에 따르면 보이스피싱을 비롯한 금융사기는 갈수록 수법이 다

- 2025-12-14 07:00

-

- 근로자 7만5000명이 잊은 퇴직연금 1309억, 확인할 방법은?

- 금감원, 연말까지 ‘미청구 퇴직연금 찾아주기 캠페인’ 실시 금융결제원 ‘어카운트인포’ 홈페이지·모바일앱 확인 가능 각 금융사, 퇴직연금 미청구 근로자에게 등기 우편 발송 예정 근로자 7만5000여 명이 퇴직연금 적립금 1300억여 원을 찾아가지 않은 것으로 나타났다. 퇴직연금은 회사에 다니는 동안 조금씩 쌓이는 노후자산의 성격이 있는 만큼 미수령

- 2025-12-04 10:38

-

- 세금 없이 자녀에게 증여할 수 있는 방법은?

- KB골든라이프 손경미 신중동센터장, 세금 최소화 방안 제시 “요즘 증여 트렌드, 사전 증여·연금저축 가입” “사전 증여 시 10년 단위 증여재산공제 활용할 수 있어” 초고령사회 진입, 정년 연장 논의 등 고령층의 경제활동이 지속되는 흐름 속에서 세금을 부담하지 않고 자녀에게 재산을 이전할 수 있는 제도에 대한 관심도 높아지고 있다. 손경미

- 2025-11-24 10:35

-

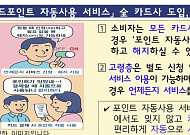

- “신청 없어도 기본 적용” 내년부터 고령층 카드포인트 자동사용 시행

- 금감원, 17일 카드포인트 사용 활성화를 위한 개선 방안 추진 작년 고령층 카드포인트 소멸액 150억…4년 전보다 42억 늘어 65세 이상 고령층 별도 신청없이 자동사용 서비스 적용 예정 내년부터 65세 이상 고령층은 별도 신청없이 카드포인트 자동사용 서비스를 이용할 수 있다. 17일 금융감독원에 따르면 전 카드사는 내년 1월부터 카

- 2025-11-18 01:23

-

![[시니어 투자사기 주의보⑦] “SNS로 다가온 이성, 명품자랑 믿었다가…아파트담보대출까지 날려”](https://img.etoday.co.kr/crop/190/135/2249807.jpg)

- [시니어 투자사기 주의보⑦] “SNS로 다가온 이성, 명품자랑 믿었다가…아파트담보대출까지 날려”

- 요즘 고령층은 더는 소일거리나 집안일만 돕는 ‘뒷방 늙은이’가 아니다. 경제활동이 활발했던 세대답게 은퇴 후에도 투자와 자산관리에 관한 관심이 많다. 산업화와 금융위기를 직접 겪으며 경제의 흥망성쇠를 몸소 경험한 만큼 새로운 투자에도 과감하게 뛰어드는 이들이 많다. 하지만 그만큼 신종 금융사기에도 노출되기 쉬운 세대이기도 하다 금융감독원은 지난해 가상

- 2025-11-07 06:00

2026.07.26

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)