-

- 치매머니 154조원…‘제5차 저출산·고령사회 기본계획’에 담길 관리 대책은?

- 저출산고령사회위원회, 7일 제12차 인구전략공동포럼 개최 치매머니, 2023년 기준 154조 규모…2050년에 488조까지 증가 예상 주형환 부위원장 “민간신탁 재산 범위 확대 및 유동화 가능토록 제도 개선해야” “치매공공후견 대상 일반 노인까지 확대…전문가 중심 후견인 인력풀 마련해야” 치매 환자가 보유한 자산, 이른바 ‘치매머니’의 자산관리

- 2025-11-08 02:12

-

- 인생 2막 연 꽃중년 18인 이야기… ‘나의 브라보! 순간’ 출간

- 인생 2막을 열어가는 시니어들의 생생한 목소리가 한 권의 책에 모였다. 꽃중년 전문 매거진 ‘브라보 마이 라이프’가 창간 10주년을 맞아 개최한 수기 공모전 수상작을 모아 작품집 ‘나의 브라보! 순간’을 최근 출간했다. 책에는 우리 시대를 살아가는 시니어의 깊이 있는 수기 가운데 블라인드 심사를 거쳐 선정된 18편이 실렸다. 대상 수상작은 김

- 2025-10-24 14:02

-

- 부동산밖에 없는 시니어 부부 적정 자산 비율은 이것

- 65세 이상 인구 비율이 다섯 명 중 한 명인 초고령사회에 진입한 한국에서 시니어 부부의 재정 설계는 선택이 아닌 필수다. 특히 병원비 같은 고정 지출과 자녀 결혼자금 같은 비정기적 지출은 안정적인 노후 생활을 위협하는 주요 요인이다. 통계에 따르면 65세 이상 고령 가구의 평균 자산은 5억 원이 넘지만, 대부분 유동성이 부족한 부동산에 집중돼 예상

- 2025-10-21 07:00

-

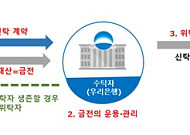

- ‘154조 치매머니’ 국정감사 화두…내년 예정 ‘치매공공신탁 시범사업’ 우려 나와

- ‘154조 치매머니(고령 치매환자 자산)’가 국정감사 화두로 떠오르면서 내년에 정부가 시행할 예정인 ‘치매 공공신탁 시범 사업’에 대한 우려도 함께 제기됐다. 김예지 국민의힘 의원은 14일 국회 보건복지위원회 국정감사에서 보건복지부 치매안심센터에서 발굴을 담당하고 있는 치매공공후견사업의 후견 청구는 총 307건으로 이 중에 92건이 재청구, 2건이

- 2025-10-15 23:57

-

- 일본 신탁시장 성장 이끈 ‘세제혜택’…한국은?

- 일본 신탁재산 총액, 3월말 기준 1경7000조 ‘천문학적’ 규모 신탁법 개정, 신탁산업 기반 마련…정부 세제 혜택이 본격적 성장 견인 교육자금, 결혼육아 등 증여세 면제되는 특수 신탁…세제혜택 적극 제공 민사신탁제도 허용, 신탁계약 자유 확대…향후 성장 가능성 높아 일본의 신탁재산 총액이 1경 원을 넘는 천문학적인 규모로 성장할 수

- 2025-09-19 14:03

-

- “일본 현금 왕국은 옛 말” 고령층 90% 비현금 결제 경험

- 일본 고령층을 대상으로 한 ‘수입‧지출’ 인식조사에서 응답자 10명 중 9명이 최근 한 달 내 신용카드나 간편결제 등 비현금 결제를 이용했으며, 70%는 금융자산(부동산 제외) 보유액이 ‘1000만 엔(약 9411만 원) 이상인 것으로 나타났다. 일본 최대 시니어 커뮤니티 취미인클럽(趣味人倶楽部)의 운영사인 오스탄스(オースタンス)社는 지난 12일 회

- 2025-09-16 10:22

-

- 문턱 낮아진 유언대용신탁…우리銀, 가입금액 5000만→1000만원

- 은행권에서 운용하는 유언대용신탁의 가입 문턱이 낮아지고 있다. 우리은행은 시니어 고객의 안정적인 자산관리와 신속한 재산상속이 가능한 ‘우리내리사랑 안심신탁’을 출시했다고 9일 밝혔다. 우리은행은 유언대용신탁의 가입금액을 기존 5000만 원에서 1000만 원으로 대폭 낮췄다. KB국민은행도 7월에 ‘간편형 유언대용신탁’을 출시하면서 가입대상을 만

- 2025-09-09 15:07

-

- 월세 계약 자꾸 늘어…시니어 부담 커지나

- 올해 전국 전월세 계약 중 월세 비중 56.5%, 2020년보다 17.6%p 상승 “임대차 2법, 낮은 금리, 대출 심사 강화 등으로 전세 수요 약화” 하나금융硏 “은퇴 앞둔 베이비부머 71.7%, 현금흐름 설계 고민” 전세는 축소되고 월세 가격은 상승할 것이란 전망이 나오면서 은퇴 후 현금 흐름에 대한 자산 관리를 우려하는 고령층의 부담이 커질

- 2025-09-09 15:07

-

- “부동산에 묶인 자산, 은퇴 후 현금 부족…은행 주택연금 주목”

- 응답자 71.7% “은퇴 후 현금설계 고민”…고가 부동산 보유자도 마찬가지 “현 주거 상황 유지” 응답률 46.2% 높아…초고가 주택 대상 역모기지 상품 ‘주목’ 은퇴를 앞둔 베이비부머들이 은퇴 후 현금 자산에 대한 고민을 많이 한다는 조사 결과가 나왔다. 자산 대부분이 고가 부동산에 묶여 있다 보니 상대적으로 현금 확보에 어려움을 겪는 것

- 2025-09-01 12:00

-

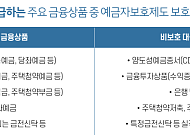

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

2026.06.02

![[포용금융 리포트 ②] “주변에 은행이 없어요” 소외되는 고령층](https://img.etoday.co.kr/crop/85/60/2339309.jpg)

![[건기식 소비 새바람 ①] 시니어 건강 소비의 새 풍경](https://img.etoday.co.kr/crop/360/203/2338420.jpg)