-

- 국민연금 받을 때 세금도 낸다고?

- ‘국가가 국민연금 운영과 지급을 책임지기 때문에 국민연금 노령연금에는 소득세를 부과하지 않는다’는 사실일까? 국민 중 이 질문에 대한 정답을 얼마나 알고 있을까. 최근 미래에셋 투자와연금센터에서 실시한 ‘2021 대한민국 직장인 연금이해력 측정 및 분석’에서 3050 직장인 1000명을 대상으로 연금이해력을 측정하는 문제를 냈다. 위 질문은

- 2021-09-27 17:43

-

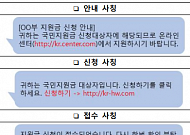

- 노령연금, 월소득 350만 원 넘으면 차감된다

- 자영업을 하는 62세 A 씨는 30년 다닌 직장에서 퇴직한 뒤 식당을 운영하고 있다. 월 200만 원 남짓한 소득에 다음 달부터 국민연금공단에서 매달 75만 원씩 연금이 들어올 예정이다. 그런데 노령연금을 받을 때 소득이 있으면 연금액이 깎인다는 얘기를 들어 사실인지, 사실이라면 얼마나 깎일지 궁금했다. 노령연금은 국민연금의 기초가 되는 급여다.

- 2021-09-23 17:03

-

- 재개발과 재건축, 이것만 알고 하자!

- 재개발과 재건축은 부동산 투자의 정석 중 하나다. 다만 용어가 어렵고 절차가 복잡하기에, 무턱대고 뛰어들면 낭패를 본다. 단타로 수익을 내는 투자가 아닌 만큼, 은퇴 후 목돈 마련을 목표로 한다면 신중하게 접근해야 한다. 지금부터 투자 시 유의해야 할 사항을 알아보자. 은퇴 후 다주택자인 김 씨는 고민이 깊다. 투자 목적의 부동산을 매입하려고 하는데,

- 2021-09-20 09:00

-

- “비용 덜고 발품도 덜고” 명절날 현명한 전통시장 이용법

- “더도 말고 덜도 말고 한가위만 같아라.” 가을철 풍성한 결실의 기쁨을 나타내는 옛말이다. 추석 명절의 풍요는 밥상 위에서 단적으로 드러난다. 신종 코로나바이러스 감염증(코로나19)이 사람들 간 왕래를 막아도 풍성한 계절까지 막을 수는 없다. 코로나19 2년차, 코로나19 팬데믹 이래 네 번째 명절을 앞두고 있다. 아직 장을 보지 못했거나 싸고 좋은

- 2021-09-17 16:53

-

- MZ세대에게 배우는 리추얼

- 밀레니얼 사이에서 욜로(YOLO)와 플렉스(Flex)는 저물고, 요즘엔 리추얼(Ritual)이 대세다. 리추얼은 미라클 모닝, 하루에 물 2L 마시기 등 삶에 활력을 불어넣는 소소한 루틴을 말한다. 무의식적인 습관과 달리 의지와 지속성이 필요한 활동이다. 이러한 현상을 짚어보고 시니어도 배울 수 있는 다양한 리추얼 라이프를 소개한다. 최근 리추얼은 M

- 2021-09-17 09:00

-

- “대한민국의 초고령 사회는 베이비부머에게 달렸다”

- 대한민국은 세계에서 가장 빠른 고령화와 저출산 속도에 지속가능하지 못한 사회로 변하고 있다. 인구 구조가 크게 변화함에 따라 나타나는 이 같은 현상에 대해 언론과 전문가들도 우려하고 있다. 하지만 다들 지적만 할 뿐 뚜렷한 대책을 내놓고 있지는 못하다. 이런 상황에서 ‘브라보 마이 라이프’가 만난 마강래 중앙대 도시계획·부동산학과 교수는 대한민국의 초고

- 2021-09-17 07:00

-

- “엄마 나야” “국민지원금 신청” 스미싱·피싱메시지 주의하세요

- 지난 6월 시니어 A 씨는 딸에게서 급한 사정으로 폰을 수리해야 한다는 문자를 받았다. 신분증 사진과 은행 계좌번호, 비밀번호를 보내주고 딸이 보내온 애플리케이션(앱)도 설치했다. 그러나 딸인 줄 알았던 문자 발송인은 메신저피싱 가해자였고, A 씨의 증권 계좌에서 보유 중인 주식이 매도되고 이를 담보로 3000만 원가량의 대출이 실행되는 등 금전적 피해

- 2021-09-06 10:35

-

- 국민 88% 25만원씩, 국민지원금 9월 6일부터 신청

- 국민의 약 88%가 1인당 25만 원씩 받는 코로나 상생 국민지원금(재난지원금) 지급 절차가 다음달 6일부터 시작된다. 정부는 30일 오전 정부서울청사에서 국민지원금 대상자 선정기준과 신청 방법 및 지급 방안을 담은 ‘코로나 상생 국민지원금 세부시행계획’을 발표했다. 국민지원금은 기본적으로 가구소득 하위 80% 이하인 가구의 구성원이

- 2021-08-30 13:48

-

- 가업 승계를 위한 솔루션

- 고령이 된 창업주들에게 최대의 관심사는 바로 가업 승계다. 사전에 가업 승계를 위한 준비를 하지 않는다면, 막대한 상속세로 인해 2세대 경영자에게 피해가 고스란히 돌아가기 때문이다. 1세대 경영자가 가업 승계 시 알아두면 좋은 사항을 소개한다. 현재 중소기업을 경영하는 고령의 창업주들은 가업 승계에 관심이 많다. 중소기업중앙회가 발표한 ‘2020

- 2021-08-30 08:00

-

- 요트 로망은 구입으로 완성…시니어 요트입문서④

- 요트 체험이 즐겁고 신 났던 시니어는 체험으로 만족하지 못하고 선주의 꿈을 꾼다. 그런데 ‘억’소리 나는 요트 가격에 한 번, 요트를 인도받는 등록하는 길고 힘든 과정에서 다시 한 번 고난의 기간을 거쳐야 한다. 이를 모두 이겨낼 수 있는 각오와 열정을 갖춘 시니어에게 비로소 요트 로망이 요트 구입으로 완성된다. 요트는 크기와 형태에 따라 가격과

- 2021-08-25 17:22

2026.06.01