-

- '관심 폭발' 사망보험금 유동화 시행 일주일째 560건 접수

- 삼성·한화·교보생명, 신한·KB라이프 5개사, 지난달 말부터 접수 받아 생명보험협회, 접수 현황 취합…7영업일 기준 560건 접수 “철회, 취소할 수 있는 만큼 추이 지켜봐야” 사망보험금 유동화 제도를 시행한 지 일주일 동안 접수 건수가 500건을 넘어선 것으로 나타났다. 11일 생명보험협회에 따르면 삼성·한화·교보생명, 신한·KB라이프의

- 2025-11-11 15:06

-

![[시니어 투자사기 주의보⑦] “SNS로 다가온 이성, 명품자랑 믿었다가…아파트담보대출까지 날려”](https://img.etoday.co.kr/crop/190/135/2249807.jpg)

- [시니어 투자사기 주의보⑦] “SNS로 다가온 이성, 명품자랑 믿었다가…아파트담보대출까지 날려”

- 요즘 고령층은 더는 소일거리나 집안일만 돕는 ‘뒷방 늙은이’가 아니다. 경제활동이 활발했던 세대답게 은퇴 후에도 투자와 자산관리에 관한 관심이 많다. 산업화와 금융위기를 직접 겪으며 경제의 흥망성쇠를 몸소 경험한 만큼 새로운 투자에도 과감하게 뛰어드는 이들이 많다. 하지만 그만큼 신종 금융사기에도 노출되기 쉬운 세대이기도 하다 금융감독원은 지난해 가상

- 2025-11-07 06:00

-

- “디지털 사무원에서 탐정까지” 다시 배우는 이색 직업

- 새로운 것을 배우는 즐거움이 일로 이어질 수 있다면 더할 나위 없다. 배움이 곧 기회가 되는 시대, 시니어 세대에서도 새로운 직업이 주목받고 있다. “이런 일도 있었어?” 싶을 만큼 신선하고, 지금 시대에 꼭 필요한 일들이다. 배움을 통해 성장하고, 그 성장이 다시 일로 이어지는 인생 2막의 문을 열어보자. AI와 초고령사회라는 두 흐름은 시니어 일자

- 2025-11-07 06:00

-

![[시니어 투자사기 주의보⑤] “가상자산거래소 팀장입니다”…신분 사칭 ‘주의’](https://img.etoday.co.kr/crop/190/135/2248656.jpg)

- [시니어 투자사기 주의보⑤] “가상자산거래소 팀장입니다”…신분 사칭 ‘주의’

- 요즘 고령층은 더는 소일거리나 집안일만 돕는 ‘뒷방 늙은이’가 아니다. 경제활동이 활발했던 세대답게 은퇴 후에도 투자와 자산관리에 관한 관심이 많다. 산업화와 금융위기를 직접 겪으며 경제의 흥망성쇠를 몸소 경험한 만큼 새로운 투자에도 과감하게 뛰어드는 이들이 많다. 하지만 그만큼 신종 금융사기에도 노출되기 쉬운 세대이기도 하다 금융감독원은 지난해 가상

- 2025-11-04 14:01

-

- 퍼즐 풀고 상품 받자! ‘브라보 마이 라이프’ 독자참여마당

- 브라보 마이 라이프 독자 이벤트 브라보 마이 라이프에서는 월 1회 가로세로 낱말퍼즐을 연재합니다. 퍼즐을 풀고 응모하신 분들 중 정답을 맞힌 선착순 3분께 인지 기능 자극에 도움이 되는 보드게임 1종과 브라보 마이 라이프 잡지 1권을 선물로 드립니다. 독자 여러분의 많은 관심과 참여 바랍니다! 1 ① 새로운 지식이나

- 2025-11-02 17:00

-

- 사망보험금도 유동화제도 살펴보니…종신보험인데 신청할 수 없는 상품은?

- 30일부터 사망보험금을 생전 활용 가능한 자산으로 유동화 삼성·한화·교보생명, 신한라이프·KB라이프 5개사 1차 특약 출시 노후가 안심되는 삶을 지원할 수 있는 사망보험금 유동화제도가 본격적으로 시행되면서 종신보험에 대한 관심이 높아지고 있다. 31일 금융위원회에 따르면 30일부터 사망보험금 유동화 제도성 특약을 활용해 사망보험금을 생전

- 2025-10-31 00:40

-

![[카드뉴스] 모르면 당한다, 캄보디아발 보이스피싱 예방법](https://img.etoday.co.kr/crop/190/135/2241659.jpg)

- [카드뉴스] 모르면 당한다, 캄보디아발 보이스피싱 예방법

- 최근 캄보디아 현지에서 운영된 대규모 보이스피싱 조직이 적발되면서 시니어를 겨냥한 금융 사기 피해가 급증하고 있다. 사기범들은 검찰·은행·지인을 사칭하거나 저금리 대출을 미끼로 접근하는 등 수법을 고도화하고 있으며, 시니어의 평생 자산을 주요 표적으로 삼고 있다. 이에 금융당국은 신용대출·카드론 등 신규 여신거래를 자동으로 차단하는 ‘여

- 2025-10-23 09:00

-

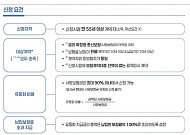

- 사망보험금 연금처럼 사용…30일부터 유동화 가능해져

- 금융위·금감원, 사망보험금 유동화 점검회의 개최 삼성·한화·교보생명·신한라이프·KB라이프 5개사 1차 출시 사망보험금 9억 이하·납입기간 10년 이상 보험료 납입 완료 등 충족해야 이달 30일부터 금융회사의 사망보험금도 연금 형태처럼 받을 수 있는 제도가 시행된다. 22일 금융위원회에 따르면 1차적으로 사망보험금 유동화를 출시하는 5개 생

- 2025-10-22 15:35

-

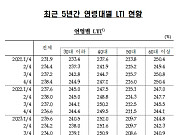

- 최근 4년 간 부채, 60대 이상 줄고 30·40대는 늘고

- 최근 4년간 소득 대비 부채(LTI) 비율이 60대 이상은 하락한 반면 30·40대는 상승한 것으로 나타났다. 22일 국회 기획재정위원회 소속 차규근 조국혁신당 의원이 한국은행으로부터 받은 자료에 따르면 올해 2분기 60대 이상 LTI 비율은 237.6%로 2021년 1분기 250.4%보다 12.8%포인트(p) 하락했다. 50대도 213.8%에서

- 2025-10-22 14:25

-

- 부동산밖에 없는 시니어 부부 적정 자산 비율은 이것

- 65세 이상 인구 비율이 다섯 명 중 한 명인 초고령사회에 진입한 한국에서 시니어 부부의 재정 설계는 선택이 아닌 필수다. 특히 병원비 같은 고정 지출과 자녀 결혼자금 같은 비정기적 지출은 안정적인 노후 생활을 위협하는 주요 요인이다. 통계에 따르면 65세 이상 고령 가구의 평균 자산은 5억 원이 넘지만, 대부분 유동성이 부족한 부동산에 집중돼 예상

- 2025-10-21 07:00

2026.07.17

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)