-

- ISA로 이사했다면, 이제는 인테리어가 필요하다

- ISA(개인종합자산관리계좌)는 절세 기본 계좌로 꼽힌다. 그러나 계좌 개설만으로 절세가 완성되는 것은 아니다. 가입 이후 어떻게 운용하느냐에 따라 절세 효과는 절반이 될 수도, 두 배가 될 수도 있다. ISA를 ‘내 돈의 집’이라 비유해 보면, 계좌 개설은 이사이고, 운용은 인테리어다. 제대로 꾸며야 집이 편안하듯, ISA도 전략적으로 채워야 노후 재정이

- 2025-08-14 16:44

-

- ISA로 이사하셨나요? 은퇴자를 위한 절세 끝판왕

- 은퇴자 또는 은퇴를 앞둔 사람이라면 누구나 자산을 불리면서 세금을 줄일 수 있는 계좌를 원한다. 자금 운용 기간에 따라 비과세 혜택이 큰 ISA(개인종합자산관리계좌, Individual Savings Account)는 기본, 여기에 연금저축과 IRP(개인형 퇴직연금)까지 더해지면 더욱 이상적이다. 7월 31일 발표된 2025 세제개편안에 ISA 혜택 확대는

- 2025-08-08 08:23

-

![[세제개편] 중장년층 맞춤형 '감세’…노후 준비에 미치는 영향은?](https://img.etoday.co.kr/crop/190/135/2208640.jpg)

- [세제개편] 중장년층 맞춤형 '감세’…노후 준비에 미치는 영향은?

- 기획재정부가 지난 7월 31일 발표한 ‘2025년 세제개편안’은 중장년층의 안정적인 노후 생활을 지원하기 위한 혜택을 담고 있다. 연금 소득세를 낮추고, 퇴직금을 연금으로 길게 나눠 받을수록 더 큰 세금 감면 혜택을 주며, 취약계층을 위한 비과세 저축 상품의 문턱은 낮추는 것이 핵심이다. 가상의 사례를 통해 세제개편안 우리 삶에 어떤 변화를 가져올지 자

- 2025-08-06 13:43

-

![[챗GPT 브리핑] 노인 96% “민생회복 소비쿠폰, 위로와 활력” 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 노인 96% “민생회복 소비쿠폰, 위로와 활력” 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆60대 이상 96% “민생회복 소비쿠폰, 위로와 활력 됐다” 광주 빛고을노인건강타운이 타운 이용 노인 128명을 대상으로 한 ‘민생회복 소비쿠폰 활용 및 인식 조사’ 결과를 31일 발표했다.

- 2025-08-01 11:08

-

![[민생회복 소비쿠폰] ①오늘부터 신청 "여기서 신청하세요"](https://img.etoday.co.kr/crop/190/135/2201620.jpg)

- [민생회복 소비쿠폰] ①오늘부터 신청 "여기서 신청하세요"

- 이재명 정부가 민생경제 회복을 위해 추진하는 ‘민생회복소비쿠폰’이 21일부터 신청 접수를 시작했다. 행정안전부에 따르면 이날 오전 9시부터 신용·체크카드, 모바일·카드형 지역사랑상품권 등을 통해 소비쿠폰을 신청할 수 있다. 1차 지원은 9월 12일까지, 2차 지원은 9월 22일부터 10월 31일까지다. 민생회복소비쿠폰 사용기한은 11월 30일까지다.

- 2025-07-21 13:33

-

- 병원비 급할 때 연금계좌 활용 법

- 평소 계획 세우기에 철저한 손 씨는 목적자금별로 맞춤형 금융상품에 가입해뒀다고 자부한다. 손 씨는 세제 혜택이 많은 연금계좌를 중심으로 노후 준비를 하고 있다. 연금계좌는 절세 혜택이 많지만 특별한 사유에 해당하지 않을 경우 연금 개시 전 중도에 인출하면 고율의 세금이 부과된다. 손 씨는 갑작스럽게 고액의 의료비가 발생할 경우 연금계좌를 활용할 수 있는 방

- 2025-07-21 08:00

-

![[카드뉴스] '실버타운' 대안 될까, 중장년 인기 크루즈 여행 5선](https://img.etoday.co.kr/crop/190/135/2199277.jpg)

- [카드뉴스] '실버타운' 대안 될까, 중장년 인기 크루즈 여행 5선

- 최근 중장년층 사이에서 선실에 머물며 세계를 순회하는 ‘떠나는 집’ 개념의 크루즈가 새로운 라이프스타일로 주목받고 있다. 고정된 주거지를 벗어나 보다 유연하고 자유로운 삶을 추구하려는 흐름과 맞물려 크루즈는 더 이상 일회성 여행 수단이 아닌 장기 거주 대안으로 떠오르고 있다. 미국 CNN에 따르면, 캘리포니아 출신의 77세 여성 샤론 레인

- 2025-07-17 07:00

-

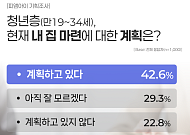

- “청년 10명 중 4명, 내 집 마련 계획”… 가장 큰 걸림돌은 ‘경제적 부담’

- 청년 10명 중 4명은 향후 내 집 마련을 계획하고 있지만, 경제적 부담이 가장 큰 걸림돌인 것으로 나타났다. 데이터 컨설팅 기업 피앰아이(PMI)는 자사 온라인 패널 ‘위즈패널’을 통해 만 19세부터 34세까지 전국 청년 남녀 1000명을 대상으로 주거 인식 조사를 실시한 결과, 전체 응답자의 42.6%가 “내 집 마련 계획이 있다”고 답했다고 16

- 2025-07-16 14:57

-

![[Trend&Bravo] 퇴직자들이 털어놓은 은퇴 후 가장 후회되는 것 TOP6](https://img.etoday.co.kr/crop/190/135/2198743.jpg)

- [Trend&Bravo] 퇴직자들이 털어놓은 은퇴 후 가장 후회되는 것 TOP6

- 은퇴 후 삶의 질을 결정짓는 핵심 요소 중 하나인 노후 준비. 미래에셋투자와연금센터가 생애 주된 직장에서 퇴직한 50대 이상 남녀 400명을 대상으로 실시한 설문조사에 따르면, 응답자의 1위 후회 항목은 '연금저축·연금보험 등 개인연금에 더 관심 가질걸'이었다. 이번 설문 결과는 은퇴 이후 후회 없는 삶을 위해 연금 준비의 중요성을 돌아보

- 2025-07-16 08:00

-

- “고령층 고객에게 천천히 안내” 금융권 느린말 서비스 도입 나서

- 금융권에서 시니어 고객이 핵심 고객층으로 자리 잡고 있는 가운데 금융회사들이 고령층을 위한 안내 서비스를 강화해 관심을 끌고 있다. 15일 금융권에 따르면 케이뱅크는 지난달부터 만 65세 이상 고객을 위한 시니어 전용 콜센터를 개설해 운영 중이다. 케이뱅크는 시니어 고객만을 위한 전용 전화번호를 개설하고, 전화 연결 시 느린말 서비스를 제공한다

- 2025-07-15 10:46

2026.05.28