-

- 남편이 먼저 세상을 떠나면 내 연금은?

- A 씨 부부는 국민연금과 개인연금으로 생활하고 있다. 어느 날 남편이 뇌졸중으로 쓰러지자 아내의 걱정은 커졌다. “혹시 남편이 먼저 세상을 떠나면 앞으로 생활비는 어떻게 하지?” 노후를 준비하면서 매달 연금을 얼마나 받을지 계산하는 사람은 많다. 하지만 배우자가 먼저 세상을 떠난 뒤 남은 가족이 어떤 연금을 얼마만큼 받을 수 있는지까지 미리 살펴

- 2026-06-26 08:12

-

- 현금·부동산·가족법인·보험 어떻게 넘길 것인가

- 100세 시대가 되면서 자산 승계의 방식도 달라지고 있다. 과거에는 부모가 남긴 재산을 자녀가 상속받는 구조가 자연스러웠지만, 기대수명이 길어지고 자녀 세대 역시 은퇴를 앞두거나 이미 고령층에 접어들면서 이제는 손주 세대까지 함께 고려한 자산 이전이 현실적인 과제가 되고 있다. 실제 현장에서도 변화가 나타나고 있다. “자녀에게 이미 충분한 자산이 있어

- 2026-05-07 06:00

-

- 요양시설 운영비 ‘종신보험 편취’ 의혹…정부, 전수조사 착수

- 보건복지부·금융당국, GA 불법영업 정조준 시정명령 및 불이행 시 최대 지정취소 보건복지부와 금융위원회, 금융감독원이 요양시설 운영자금의 종신보험 전용 및 사적 편취 의혹과 관련해 전면 점검에 나선다. 보험대리점(GA)의 위법 행위가 확인될 경우 강도 높은 제재를 예고했다. 최근 언론 보도에 따르면 일부 요양시설은 세무법인을 겸하는 GA의 컨

- 2026-04-16 23:13

-

- 은퇴 후 의료비 보험과 제도로 준비하는 법

- 은퇴 이후 큰 경제적 부담 중 하나는 단연 의료비다. 통계에 따르면 65세 이상 인구의 1인당 연평균 의료비 지출은 전체 연령대 평균의 약 3배에 달한다. 소득은 줄어드는데 의료 이용은 늘어나는 노후에 병원비 부담은 가계 재정에 큰 압박으로 작용할 수 있다. 따라서 은퇴 후 의료비는 사후 대응이 아닌, 사전 설계의 대상이다. 의료비 위험에 현명하게 대응

- 2026-02-26 07:00

-

- “새해 노후재무, 종신보험으로 활용”…유동화 제도 전면 시행

- 새해를 맞아 종신보험을 연금처럼 활용하는 새로운 선택지가 열렸다. 사망보험금 유동화 제도가 2일부로 전 생명보험사로 확대 시행하면서 종신보험 가입자가 생전에 사망보험금을 일정 기간 나누어 받을 수 있는 길이 본격적으로 열린 것이다. 그동안 가족에게 남겨주는 용도로만 쓰였던 종신보험이 이제는 살아 있는 동안 노후자금으로 활용할 수 있다는 평가다.

- 2026-01-08 15:06

-

- '관심 폭발' 사망보험금 유동화 시행 일주일째 560건 접수

- 삼성·한화·교보생명, 신한·KB라이프 5개사, 지난달 말부터 접수 받아 생명보험협회, 접수 현황 취합…7영업일 기준 560건 접수 “철회, 취소할 수 있는 만큼 추이 지켜봐야” 사망보험금 유동화 제도를 시행한 지 일주일 동안 접수 건수가 500건을 넘어선 것으로 나타났다. 11일 생명보험협회에 따르면 삼성·한화·교보생명, 신한·KB라이프의

- 2025-11-11 15:06

-

- 사망보험금도 유동화제도 살펴보니…종신보험인데 신청할 수 없는 상품은?

- 30일부터 사망보험금을 생전 활용 가능한 자산으로 유동화 삼성·한화·교보생명, 신한라이프·KB라이프 5개사 1차 특약 출시 노후가 안심되는 삶을 지원할 수 있는 사망보험금 유동화제도가 본격적으로 시행되면서 종신보험에 대한 관심이 높아지고 있다. 31일 금융위원회에 따르면 30일부터 사망보험금 유동화 제도성 특약을 활용해 사망보험금을 생전

- 2025-10-31 00:40

-

- '금값 고공행진' 미래에셋생명 ‘골드투자형’ 펀드 누적 수익률 62.5%

- 최근 금 투자 열풍이 거세지면서 금과 관련된 다양한 자산에 분산 투자하는 상품들의 성과도 눈에 띄게 상승하고 있다. 미래에셋생명 ‘골드투자형’ 펀드는 15일 생명보험협회 공시 기준 1년 수익률 35%, 누적수익률 62.5%(설정일 2023년 1월 20일)를 기록했다고 28일 밝혔다. 금선물 ETF는 파생상품으로 분류돼 개인형 퇴직연금(IRP)과 D

- 2025-10-28 09:53

-

![[카드뉴스] 55세 이상 주목, ‘사망보험금’ 살아서 받으면 얼마일까](https://img.etoday.co.kr/crop/190/135/2244383.jpg)

- [카드뉴스] 55세 이상 주목, ‘사망보험금’ 살아서 받으면 얼마일까

- 10월 30일부터 생명보험사들이 ‘사망보험금 유동화’ 상품을 선보인다. 기존에는 사망 후 유가족에게 지급되던 보험금을, 이제는 가입자가 생전에 나눠 받아 생활비나 의료비로 활용할 수 있게 된다. 55세 이상 생명보험 가입자가 주요 대상이며, 종신보험의 사망보험금 일부를 연금처럼 선 수령할 수 있는 것이 핵심이다. 이 제도는 고령화 시대

- 2025-10-28 09:00

-

- 사망보험금 연금처럼 사용…30일부터 유동화 가능해져

- 금융위·금감원, 사망보험금 유동화 점검회의 개최 삼성·한화·교보생명·신한라이프·KB라이프 5개사 1차 출시 사망보험금 9억 이하·납입기간 10년 이상 보험료 납입 완료 등 충족해야 이달 30일부터 금융회사의 사망보험금도 연금 형태처럼 받을 수 있는 제도가 시행된다. 22일 금융위원회에 따르면 1차적으로 사망보험금 유동화를 출시하는 5개 생

- 2025-10-22 15:35

이투데이

-

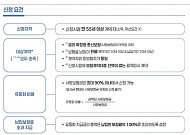

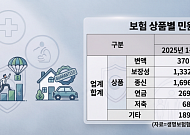

- 생보업계, ‘보장성’ 중심 전략 재편에 민원도 동반 상승

- 1분기 민원 건수 24.6% 증가…보장성 비중 42.8%최근 3년 보유계약 보장성 비중 85.2%→88.2% 생보사들의 보험 판매 전략이 보장성보험 중심으로 재편되면서 관련 민원 비중도 확대되고 있다. 통상 민원 규모가 판매 규모와 비례하는 만큼 보장성보험 민원은 앞으로도 전체 민원에서 높은 비중을 차지할 것이라는 전망이 나온다. 12일 생명보험협회

- 2026-06-12 16:51

-

- 국민연금만으론 ‘노후 절벽’… 세제·비과세·인출 3박자 맞춰야

- 세액공제 중심 노후 준비 한계⋯비과세·투자위험 함께 봐야은퇴 후 생활비·의료비 대비⋯‘꺼내 쓰는 전략’ 중요성 커져 올해부터 국민연금 보험료 부담이 단계적으로 무거워지면서 사적연금을 통한 노후 대비의 필요성이 그 어느 때보다 커지고 있다. 연말정산 세액공제를 노린 직장인들이 연금저축과 개인형퇴직연금(IRP)으로 몰리고 있지만, 단순 절세에만 초점을 맞춘

- 2026-06-09 12:00

-

- 삼성생명, 배타적사용권 2건 신청⋯가족·응급의료 보장 차별화

- 가족계약 보험료 5% 할인·119구급차 재이송 특약 신청올해 생보업계 신청 9건⋯지난해 전체 연간 10건 근접 삼성생명이 가족 단위 보험료 할인과 119구급차 재이송 보장을 앞세워 배타적사용권 획득에 도전한다. 올해 생명보험업계의 배타적사용권 신청 건수가 이미 지난해 연간 수준에 근접한 가운데, 제3보험과 건강보험 영역을 중심으로 상품 차별화 경쟁이 한층

- 2026-06-01 17:32

![[건강앱 첫걸음 ④] 손목과 손가락 위의 작은 건강 센서](https://img.etoday.co.kr/crop/360/203/2338782.jpg)