은퇴 이후 다시 재취업에 나서는 사람마다 이유는 제각각이다. 어떤 이는 고정적 수입이 없어 먹고살 걱정에 일손을 놓지 못하고 있다. 다른 누군가는 새로운 삶을 찾아 나서 재취업을 한 경우도 있다. 이처럼 서로 다른 이유로 일자리에 임한 만큼 이들이 받는 대우와 보수 등도 각양각색이다. 이처럼 저마다의 일과 보수는 다르지만 개개인에게 와 닿는 가치는 단순히 비교할 수 없다. 특히 은퇴한 중장년층이 일을 통해 취할 수 있는 이득도 있다. 우리투자증권 100세시대연구소는 보고서를 통해 재취업에 나서는 이들이 일자리로 얻을 수 있는 또 다른 가치를 소개했다.

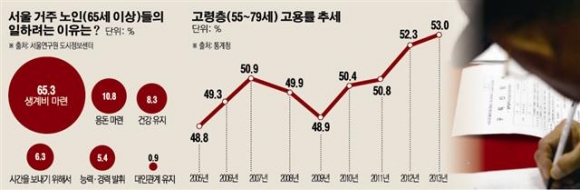

보고서를 보면 재취업은 무엇보다 생활비 마련에 대한 걱정을 덜어준다. 경제적 여유가 있는 중장년의 경우 큰 문제가 아니지만 우리나라 고령자들의 가장 큰 걱정거리는 ‘생활비 마련’이다. 이와 관련, 통계청이 지난 7월 발표한 5월 경제활동인구조사 ‘청년층 및 고령층 부가조사’에서는 전체 고령자의 59.9%는 장래에 일하기를 원했다. 이들의 절반 이상인 54.8%는 일하고 싶어 하는 이유로 ‘생활비에 보태기 위해서’라고 답했다.

일을 통해 얻는 수입은 고령자에게 그 무엇보다도 소중한 선물이 될 수밖에 없다. 또 일을 하면서 국민연금 수령기간에 여유를 갖고 액수도 늘릴 수 있다. 고령층(55~79세) 조사 결과 연금을 받는 고령층 가운데 10만원도 못 받는 이들의 비중이 가장 높은 것으로 나타났다. 연금 수령자의 81.8%가 평균 50만원 미만을 받았으며, 이 중 10만원 미만(36.4%)을 받는 경우가 가장 많았고 150만원 이상 수령자는 7.0%에 그쳤다. 월평균 수령액은 39만원.

이런 가운데 국민연금을 받을 수 있는 최소 가입기간은 10년이지만 가입기간이 길수록, 수령시기를 늦출수록 더 많은 연금을 받을 수 있다. 특히 일을 지속해 경제적으로 여유가 있다면 ‘연기연금제도’를 신청해 후반기를 대비할 수 있다. 연기연금제도는 연금수급을 연기하는 경우 연기되는 기간만큼 매년 7.2%의 연금액을 더 받을 수 있도록 했다. 노령연금을 받을 수 있지만 당장 필요가 없다면 연금 수령시기를 1회에 한해 최장 5년간 늦출 수 있으며, 이 경우 국민연금은 연기되는 기간만큼 매월 0.6%씩 가산해 나중에 돌려준다. 최대 연 7.2%의 금액을 가산해 연금을 받을 수 있다는 계산이다.

연금수급 연기는 전액이 아닌 일부액 연기(부분연기연금제도)도 가능하다. 근로소득이 있어 연금액의 여유가 있다면 일부분(50%, 60%, 70%, 80%, 90% 중 선택)만 수령하고 나머지 금액을 연기해도 이자율 가산의 혜택을 받을 수 있다.

일을 통해 얻을 수 있는 또 다른 수익은 바로 ‘의료비 절감’이다. 실제로 지난 2010년 보건복지부가 서울대 산학협력단 이석원 교수에게 의뢰해 2008년 노인 일자리 사업 참여자와 대기자 1220명을 대상으로 설문조사한 결과 노인 일자리 사업에 참여한 뒤 6%가 빈곤에서 빠져나오고, 건강도 나아지면서 의료비도 1인당 19만원을 덜 쓰는 것으로 나타났다.

조사에 따르면 건강이 좋은 참여자가 일을 한 경우 의료비가 매월 1만3900원씩 감소하는 효과가 있었다. 또 건강이 좋지 못한 참여자가 일을 한 경우에도 의료비가 매월 3만8923원이나 줄었다. 건강상태가 좋지 못했던 고령자는 노인 일자리 참여 후 해를 거듭할수록 의료비 절감효과가 꾸준하게 증가해 사업 1년차에는 29만319원, 2년차에는 32만6630원, 3년차에는 37만5387원씩 감소했다.

복지부는 노인들이 일자리를 갖게 되면서 규칙적인 운동과 일상적 활동량이 늘고 의료기관 이용이 줄게 돼 건강이 증진됐다고 설명했다. 여기에 동료 노인과의 네트워크 형성도 건강증진 효과를 가져온 한 원인이라는 분석도 나왔다. 일을 통해 삶의 애착을 높이고, 다양한 사람들을 만나 활기찬 삶을 지속해 심리적 안정을 유지하는 것 역시 건강을 유지하는 데 도움이 되는 것으로 나타났다.

보고서는 또 일을 통해 저축, 투자 등을 시도할 수 있다. 은퇴 전 저축한 금액으로 노후생활을 했던 과거와 달리 은퇴 이후의 기간이 길어진 만큼 은퇴 이후에도 저축과 투자가 유지돼야 한다는 것이다.

하지만 은퇴 후 고정 수입이 끊기면 현실적으로 저축에 어려움이 따른다. 임형준 금융연구원 연구위원은 ‘100세 시대 안정적 은퇴를 위한 개인과 정부의 과제’ 보고서에서 현재의 20~40대는 금융자산으로 4억원을 모아도 은퇴 후 20년이면 소진돼 안정적 은퇴생활을 기대하기 어렵다는 암울한 분석을 내놓았다.

보고서는 끝으로 고령자에게 고정수입이 계속 발생하는 만큼 부족한 노후자금은 일을 지속하고 저축을 통해 늘려 나가야 한다고 조언했다. 또 준비한 노후자금을 쓰지 않고 지켜 지속적으로 운용하고 금리 이상의 수익률을 올리기 위한 투자도 고려해야 한다고 덧붙였다.