-

- 부동산 거래에서 모르면 안 되는 두 가지 서류

- 대한민국의 모든 부모는 자녀에게 “부동산 거래할 때 사기당하지 않게 조심하고 항상 꼼꼼하게 체크하라”고 당부하면서, 정작 본인이 거래 사고를 당하는 경우가 많다. 나이가 들수록 안정적인 노후를 위해 부동산 투자가 매력적으로 느껴지지만, 눈이 피로하거나 복잡하고 낯선 용어라 서류를 제대로 확인하지 않아 큰 손해를 보는 경우가 많다. 이번 호에서는

- 2025-11-16 18:00

-

- '관심 폭발' 사망보험금 유동화 시행 일주일째 560건 접수

- 삼성·한화·교보생명, 신한·KB라이프 5개사, 지난달 말부터 접수 받아 생명보험협회, 접수 현황 취합…7영업일 기준 560건 접수 “철회, 취소할 수 있는 만큼 추이 지켜봐야” 사망보험금 유동화 제도를 시행한 지 일주일 동안 접수 건수가 500건을 넘어선 것으로 나타났다. 11일 생명보험협회에 따르면 삼성·한화·교보생명, 신한·KB라이프의

- 2025-11-11 15:06

-

![[AI 브리핑] 중견기업 62% “정년연장보다 퇴직 후 재고용” 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 중견기업 62% “정년연장보다 퇴직 후 재고용” 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆중견기업 10곳 중 6곳, “정년연장보다 퇴직 후 재고용” 중견기업 10곳 중 6곳이 기업 경쟁력 강화와 고령 근로자 고용 안정을 위한 해법으로 ‘퇴직 후 재고용’을 선택한 것으로 조사됐다. 한국중

- 2025-11-11 09:38

-

![[시니어 투자사기 주의보⑦] “SNS로 다가온 이성, 명품자랑 믿었다가…아파트담보대출까지 날려”](https://img.etoday.co.kr/crop/190/135/2249807.jpg)

- [시니어 투자사기 주의보⑦] “SNS로 다가온 이성, 명품자랑 믿었다가…아파트담보대출까지 날려”

- 요즘 고령층은 더는 소일거리나 집안일만 돕는 ‘뒷방 늙은이’가 아니다. 경제활동이 활발했던 세대답게 은퇴 후에도 투자와 자산관리에 관한 관심이 많다. 산업화와 금융위기를 직접 겪으며 경제의 흥망성쇠를 몸소 경험한 만큼 새로운 투자에도 과감하게 뛰어드는 이들이 많다. 하지만 그만큼 신종 금융사기에도 노출되기 쉬운 세대이기도 하다 금융감독원은 지난해 가상

- 2025-11-07 06:00

-

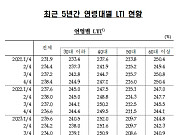

- 최근 4년 간 부채, 60대 이상 줄고 30·40대는 늘고

- 최근 4년간 소득 대비 부채(LTI) 비율이 60대 이상은 하락한 반면 30·40대는 상승한 것으로 나타났다. 22일 국회 기획재정위원회 소속 차규근 조국혁신당 의원이 한국은행으로부터 받은 자료에 따르면 올해 2분기 60대 이상 LTI 비율은 237.6%로 2021년 1분기 250.4%보다 12.8%포인트(p) 하락했다. 50대도 213.8%에서

- 2025-10-22 14:25

-

- 부동산밖에 없는 시니어 부부 적정 자산 비율은 이것

- 65세 이상 인구 비율이 다섯 명 중 한 명인 초고령사회에 진입한 한국에서 시니어 부부의 재정 설계는 선택이 아닌 필수다. 특히 병원비 같은 고정 지출과 자녀 결혼자금 같은 비정기적 지출은 안정적인 노후 생활을 위협하는 주요 요인이다. 통계에 따르면 65세 이상 고령 가구의 평균 자산은 5억 원이 넘지만, 대부분 유동성이 부족한 부동산에 집중돼 예상

- 2025-10-21 07:00

-

- '인터넷은행 찾는 고령층' 케이뱅크, 50대 이상 비중 20~40대 보다 높아

- 작년 3월 1000만명 돌파 이후 1년 반 만에 1500만명 넘어 50대 이상 비중 29%, 20대 25%·30대 24%·40대 23%보다 높아 “고객 성장, 소상공인·자영업자가 견인…개인사업자 비중 14% 확대” 인터넷을 찾는 고령층의 비율이 높아지고 있다. 15일 케이뱅크에 따르면 고객 1500만 명을 돌파한 가운데 50대 이상 비중은

- 2025-10-15 11:00

-

- ‘마을의 힘’으로 함께하는 1인가구

- 고령 1인 가구의 증가는 지역 돌봄 공백을 키운다. 지자체 ‘1인 가구 지원센터’ 프로그램은 온라인에 공지하거나 연령 제한이 있는 경우가 있어 정보 접근성 측면에서 아쉬움이 남는다. ‘노원어르신휴센터’는 이웃을 연결하고 어르신들과 단단한 관계를 엮어간 사례다. 현장에서 본 ‘마을 돌봄’의 힘 노원구는 서울에서 65세 이상 인구가 세 번째로 많다

- 2025-10-04 07:00

-

- 복지부, 국민과 함께하는 의료혁신위 출범…초고령사회 대응 방안 모색

- 정부가 국민이 의료개혁에 대해 의견을 내고 참여할 수 있는 위원회를 구성한다. 초고령사회에 대응하기 위한 의료 개선 방안도 논의한다. 보건복지부는 ‘국민 참여 의료혁신위원회(이하 혁신위)’를 신설할 계획이라고 25일 밝혔다. 국정과제인 ‘지속가능한 보건의료체계로 전환-국민이 만드는 진짜 의료개혁’의 일환이다. 정부는 그간의 의료개혁에 대한 평가

- 2025-09-25 12:00

-

- 이재명 정부 노인복지 정책, “설계 좋지만 재정 확보 의문”

- 경기복지재단은 이재명 정부의 사회복지 분야 국정과제를 종합 검토한 보고서를 ‘복지이슈 FOCUS 제11호’를 통해 소개했다. 지난 18일 경기복지재단을 통해 공개된 이번 보고서는 정부 전환 직후 국정기획위원회가 제시한 ‘국정운영 5개년 계획(안)’을 토대로 평가 기준을 마련해 과제별로 설계·집행·성과·지속가능성을 점검했다. 보고서에 따르면 정책 설계

- 2025-09-19 08:00

2026.05.29