-

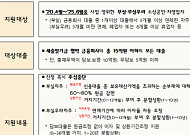

- 새출발기금, 70세 이상 고령자 등 취약계층 채무 상환 10→20년 연장

- 고령자 채무 거치기간 1→3년, 상환기간 10→20년 연장 기초생활수급자 및 중증장애인 채무도 같은 기준 적용 새출발기금, 지원 대상 올해 6월까지로 확대…비상계엄 이후 창업자도 지원 정부가 새출발기금 지원대상을 확대하면서 70세 이상 고령자 등 사회취약계층에 대한 지원을 강화한다. 18일 금융위원회에 따르면 70세 이상 고령자의

- 2025-09-18 09:44

-

- 연금 받을 때 세금, 이렇게 줄일 수 있다

- 퇴직 후에는 소득이 줄어드는 만큼 지출을 줄이는 일이 중요하다. 하지만 간과하기 쉬운 것이 세금이다. 같은 연금이라도 언제, 어떻게 받는지에 따라 세금 부담이 달라진다. 국민연금, 개인연금, 퇴직연금, ISA 계좌까지 은퇴자가 챙겨야 할 절세 포인트를 짚어본다. 국민연금 - 세 부담 적지만 다른 소득 있으면 종합소득세 신고필요 의외로 국민연

- 2025-09-18 07:51

-

- 소액으로 강남 대형 빌딩 주인 되기

- 노후의 생활자금은 목숨과도 같다. 이 때문에 안정적이면서 물가상승을 이기는 투자나 운용 방법을 고민하는 시니어가 적지 않다. 자산의 상당 금액을 원금손실 우려가 있는 주식 등에 섣불리 투자하는 것이 불안하고 겁이 나는 시니어라면, 부동산과 연계된 금융상품이나 투자에 관심을 가져보자. 부동산 금융상품, 왜 중요할까? 2025년 기준 65세 이상

- 2025-09-18 07:00

-

![[챗GPT 브리핑] 도시철도 무임손실 7228억 원, 노인 이용 85%](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 도시철도 무임손실 7228억 원, 노인 이용 85%

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆도시철도 무임손실 7228억 원, 노인 이용 85% 차지 도시철도 무임수송 손실이 급증하면서 국비 보전과 노인 무임 연령 상한 조정 필요성이 함께 제기됐다. 10일 국회 정책토론회에서는 지난해

- 2025-09-11 10:04

-

- 60대 이상 유튜버, 4년새 20배 가까이 증가…총수입 329억 달해

- 60대 이상 유튜버가 최근 4년간 20배 가까이 증가했다는 통계가 나왔다. 5일 국회 기획재정위원회 소속 국민의힘 박성훈 의원이 국세청에 제출받은 자료에 따르면 2023년 기준 귀속 종합소득세를 신고한 60대 이상 유튜버는 495명으로 2019년 26명보다 19배가량 증가했다. 해당 기간 수입금액도 18억 원에서 329억 원으로 대폭 늘었다.

- 2025-09-05 23:28

-

- ESG 문화공간으로 자리매김한 ‘시몬스 테라스’ 7주년 맞아

- 수면 전문 브랜드 시몬스의 복합문화공간 ‘시몬스 테라스(SIMMONS Terrace)’가 개관 7주년을 맞았다. 2018년 9월 경기도 이천시 모가면 시몬스 팩토리움 내 4736㎡(약 1433평) 부지에 문을 연 이곳은 지역사회와 상생하며 이천의 랜드마크로 자리 잡았다. 2일 시몬스에 따르면 올 8월 기준 누적 방문객은 약 160만 명에 달했다.

- 2025-09-02 14:53

-

- “부동산에 묶인 자산, 은퇴 후 현금 부족…은행 주택연금 주목”

- 응답자 71.7% “은퇴 후 현금설계 고민”…고가 부동산 보유자도 마찬가지 “현 주거 상황 유지” 응답률 46.2% 높아…초고가 주택 대상 역모기지 상품 ‘주목’ 은퇴를 앞둔 베이비부머들이 은퇴 후 현금 자산에 대한 고민을 많이 한다는 조사 결과가 나왔다. 자산 대부분이 고가 부동산에 묶여 있다 보니 상대적으로 현금 확보에 어려움을 겪는 것

- 2025-09-01 12:00

-

- 내 돈 보태준 자녀 집, 세금 괜찮을까?

- 내 집 마련이 쉽지 않은 요즘이다. 그만큼 사회 초년생이나 신혼부부는 부모의 경제적 지원을 받는 경우가 적지 않다. 하지만 그 과정에서 금액과 방식에 따라 세율이 달라질 수 있다. 자녀에게 집 관련 자금을 지원했거나 앞으로 계획 중이라면, 어떤 부분에 주의해야 할지 점검해보자. 주택 취득 시 취득세 일반과세 주택을 취득하면 취득한 날부터 60

- 2025-08-29 07:00

-

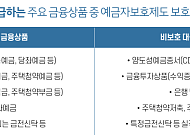

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

- "자녀 주거 지원 막혔다" 가계부채관리 강화 대응 전략

- 토지거래허가제 일시 해제 이후 주택거래량 증가, 금리 인하 기대감 등으로 4월부터 금융권 가계대출 규모가 늘어나고 있다. 금융위원회는 6월 27일 이러한 추세가 이어진다는 이유로 ‘가계부채 관리 강화 방안’을 발표했다. 해당 대책의 내용을 하나씩 정리하면서 시니어에게 미치는 영향을 알아보고, 대한민국 시니어의 부동산 자산관리와 운용 전략을 수립해보자

- 2025-08-22 07:00

2026.06.30

![[건강앱 첫걸음 ④] 손목과 손가락 위의 작은 건강 센서](https://img.etoday.co.kr/crop/360/203/2338782.jpg)