-

- 남편이 먼저 세상을 떠나면 내 연금은?

- A 씨 부부는 국민연금과 개인연금으로 생활하고 있다. 어느 날 남편이 뇌졸중으로 쓰러지자 아내의 걱정은 커졌다. “혹시 남편이 먼저 세상을 떠나면 앞으로 생활비는 어떻게 하지?” 노후를 준비하면서 매달 연금을 얼마나 받을지 계산하는 사람은 많다. 하지만 배우자가 먼저 세상을 떠난 뒤 남은 가족이 어떤 연금을 얼마만큼 받을 수 있는지까지 미리 살펴

- 2026-06-26 08:12

-

- 국민연금 받는다면, 급할 때 1000만 원까지 빌릴 수 있다

- 은퇴 후에는 갑작스러운 지출이 생기면 당황스럽다. 예기치 않게 배우자나 본인의 병원비 등 큰돈이 들어가게 될 때는 금융회사 대출 문턱이 높게 느껴지기도 한다. 고금리 대출이나 사적 대출을 이용할 수밖에 없다. 다행히 국민연금을 받고 있다면 도움을 받을 수 있다. 국민연금공단의 ‘노후긴급자금 대부’ 이른바 실버론을 활용할 수 있다. 누가 신청할

- 2026-06-18 13:25

-

- “미국서 일했나요?” 국민연금, 美 사회보장청 초청 상담

- 작년에 이어 올해 두 번째 개최…18·19·22일 대국민 대면 서비스 실시 은퇴·배우자·유족연금 등 미국연금 신청 및 연금 수급 계좌 변경 등 국민연금공단이 미국 사회보장청(SSA)과 함께 국내에 거주 중인 미국연금 수급 예정자와 수급자를 위한 대면 상담 서비스를 제공한다. 7일 국민연금에 따르면 이달 18·19일 전주 본부, 22일 서울 강

- 2026-05-07 11:31

-

- 국민연금 고령 수급자, 1년 새 연령대별 증감 엇갈려

- 국민연금, 올해 1월 통계 공표 60세~65세 미만, 1년 전보다 3만708명 감소 65세~70세 미만, 21만7543명으로 가장 많이 증가 국민연금을 받는 고령층 내에서도 연령대별로 수급자 증감이 엇갈렸다. 4일 국민연금이 발표한 ‘2026년 1월 기준 국민연금 통계’에 따르면 전체 수급자(노령·장애·유족연금)는 759만2500명으로, 전

- 2026-05-04 06:00

-

- 국민연금 수급자 750만명 돌파…80세 이상 ‘100만 시대’ 맞아

- 국민연금, ‘2025년 12월 기준 국민연금 통계’ 공개 작년 12월 말 기준 누적 연금수급자 768만 명 80세 이상 수급자 100만6101명…100만명대 유지 국민연금 수급자가 750만 명을 넘어선 가운데 80세 이상 초고령 수급자가 100만 명 시대에 진입했다. 1일 국민연금공단에 따르면 지난해 12월 말 기준 국민연금 연금수급자(노령

- 2026-04-01 14:49

-

- "같이 살면 연금 줄어든다" 부부 연금의 역설

- 부부가 같이 받으면 연금이 줄어든다. 얼핏 납득하기 어려운 이야기지만, 실제 기초연금 제도에서는 이런 일이 벌어진다. 부부 입장에서 보면 어떤 연금은 함께 받으면 줄어들고, 어떤 연금은 전혀 영향을 받지 않는다. 최근 기초연금의 부부 감액 제도 변화로 이를 둘러싼 불만과 궁금증도 다시 늘고 있다. 하지만 이 문제는 한정된 재원 안에서 어떻게 나누어서

- 2026-03-26 06:00

-

- 국민연금 80세 이상 수급자 100만 명 ‘돌파'

- 국민연금공단, 작년 11월 기준 통계 공개 전체 751만 명 중 13.3% 차지…노령연금 수급자 73만여 명 국민연금을 받는 80세 이상 수급자가 100만 명을 넘어섰다. 2일 국민연금공단에 따르면 작년 11월 기준으로 80세 이상 국민연금 수급자는 100만717명(남자 47만6363명, 여자 52만4354명)으로 집계됐다. 1년 전(

- 2026-03-02 06:00

-

- 국민연금, 지금이라도 더 받을 수 있을까

- 국민연금 예상 수령액은 많은 사람이 정확히 알지 못한 채 지나치기 쉽다. 더구나 중간에 이직이나 퇴직으로 납부 공백이 있었다면, 예상 금액을 가늠하기는 더욱 어렵다. 그러나 은퇴를 앞두었거나 연금 수령 시점이 가까워졌다면 국민연금을 세세히 살펴볼 필요가 있다. 국민연금은 현재의 선택에 따라 앞으로 받을 연금액이 달라질 수 있는 구조이기 때문이다. 국민

- 2026-02-05 08:21

-

- 유족연금 받을 때 꼭 알아야 할 재혼과 세금

- NH투자증권, THE100리포트 116호 발간 국민연금 급여 중 유족연금 집중 분석 국민연금 유족연금은 일정한 사유가 발생하면 수급권이 소멸하거나 지급이 정지될 수 있다. 남창주 NH투자증권 연금자산관리본부 100세시대연구소 연구위원은 최근 'THE100리포트'를 통해 유족연금을 집중 분석했다. 남 연구위원은 유족연금의 대표적인 소멸 사

- 2026-01-31 09:13

-

- 국민연금 감액 기준 완화…초과소득 200만 원 미만 감액 폐지

- 27일 ‘국민연금법’ 개정안 국회 본회의 의결 전체 감액대상자 중 약 65% 감액 제외돼 #. 월소득이 350만 원인 64세 A씨는 지금까지 국민연금 감액 대상이었다. 전체 가입자의 평균소득인 309만 원보다 41만 원 더 벌기 때문이다. 기존 제도에서는 평균소득을 초과한 41만 원의 5%에 해당하는 2만500원을 매달 연금에서 깎였다. 그러나 법

- 2025-11-27 19:53

이투데이

-

- 法 "채석장 근로자 진폐증, 사망 직접 원인 아녀도 상당인과관계 있다면 업무상재해"

- 공단 "급성심근경색 사망"...유족 "진폐 합병증 영향"法 "업무상 발병한 질병 영향으로 사망했다면 업무상 재해" 업무상 발병한 질병이 직접적인 사인이 아니더라도 사망에 실질적으로 영향을 줬다면 업무상 재해로 봐야 한다는 법원 판단이 나왔다. 14일 법조계에 따르면 서울행정법원 행정3부(호성호 부장판사)는 채석장에서 장기간 분진작업에 종사하다가 사망한

- 2026-06-14 09:17

-

- NH투자증권, THE100리포트 116호 발간…‘유족연금’ 집중 분석

- NH투자증권 100세시대연구소는 ‘THE100리포트’ 116호를 발간했다고 30일 밝혔다. ‘THE100리포트’는 NH투자증권 100세 시대연구소에서 발간하는 리서치 자료로, 행복한 100세 시대를 위한 생애자산관리, 100세 시대 트렌드 등 다양한 주제를 다룬다. 이번 리포트에서는 국민연금 급여 중 하나인 ‘유족연금’을 집중적으로 분석했다. 유족연금

- 2026-01-30 14:11

-

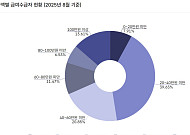

- 월 100만 원 국민연금 수급자, 100만 명 첫 돌파

- 국민연금을 월 100만 원 이상 받는 수급자가 제도 시행 후 처음으로 100만 명을 넘어섰다. 7일 국민연금공단에 따르면, 올해 8월 말 기준으로 국민연금을 월 100만 원 이상 받는 수급자는 100만4147명으로 집계됐다. 100만 원 이상 수급자가 100만 명을 넘어선 건 국민연금제도가 시행된 1988년 이후 37년 만이다. 성별로는 남자가 94

- 2025-12-07 16:20

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)