은퇴자 채 씨는 지역가입자로서 국민건강보험료를 부담하는 것이 직장 다닐 때와 달리 여간 만만치 않은 상황이다. 그러던 중 선배 은퇴자로부터 고액 의료비 발생 시 국민건강보험에서 제공하는 혜택이 큰 도움이 된다는 이야기를 듣고 상담을 신청해왔다.

보험급여의 종류

국민건강보험 가입자나 피부양자가 질병 등으로 인해 국민건강보험공단으로부터 받는 혜택을 ‘보험급여’라고 한다. 국민건강보험의 보험급여는 요양급여, 요양비, 부가급여, 장애인에 대한 특례, 건강검진으로 나누며, 요양급여를 실시하는 기관을 ‘요양기관’이라고 한다. 보험급여의 종류별로 구체적 내용은 다음과 같다.

병원 등의 진료비 영수증을 보면 항목은 ‘급여’와 ‘비급여’로 나누어지고, 급여 항목은 ‘본인일부부담금’과 ‘전액본인부담금’으로 나뉜다. 국민건강보험 가입자나 피부양자가 보험급여 발생 시 국민건강보험공단이 아닌 본인이 부담하는 금액을 본인일부부담금이라고 한다.

전액본인부담금은 보험급여에 해당하는 항목임에도 보험료 체납으로 급여가 제한되거나, 요양급여의 절차에 따르지 않고 진료를 받는 경우, 학교폭력 사건에서 가해자인 경우, 보험 재정에 상당히 부담을 주는 것으로 인정될 경우 등의 사정으로 국민건강보험 혜택을 받지 못할 때 본인이 전액 부담하는 금액을 말한다. 비급여는 애초에 해당 항목 자체가 보험급여에 해당하지 않아 본인이 전액 부담하는 금액을 말한다.

대표적인 비급여 항목은 치과보철료(골드크라운, 금니), 시력교정술(라식, 라섹), 성형외과술 등이다. 비급여 항목은 병원마다 금액 차이가 있다. 이에 건강보험심사평가원은 비급여 진료비 항목의 최저금액, 최빈금액, 중간금액, 최고금액 정보를 기관·병원 규모·지역별로 구분하여 공개하는 ‘비급여 진료비용 공개제도’를 실시하고 있다. 이를 통해 환자들은 자신에게 알맞은 병원을 선택할 수 있다.

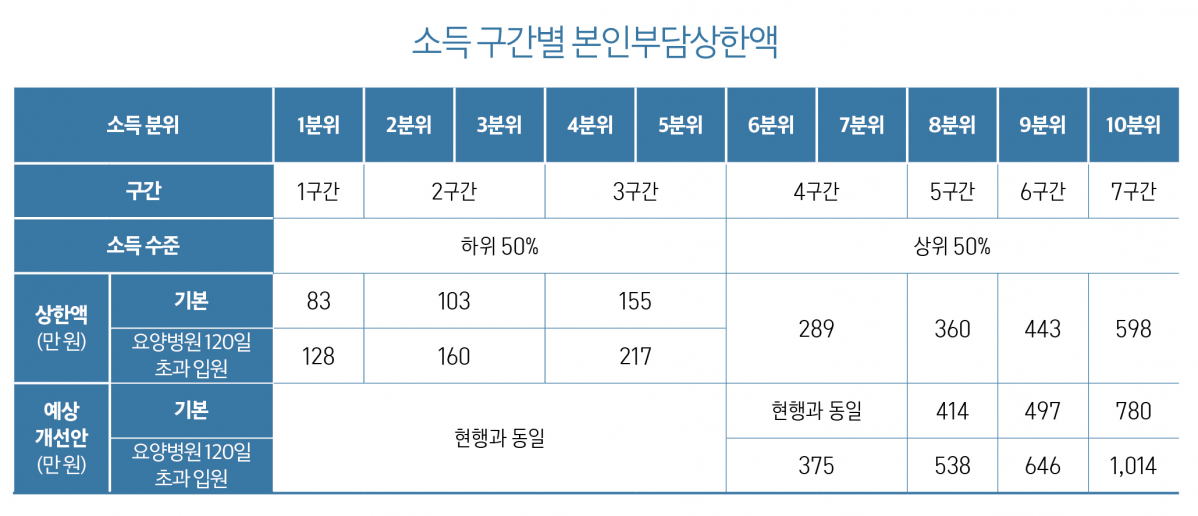

본인부담상한제

본인일부부담금이라고 해서 본인이 전부 부담하는 것은 아니다. 본인부담상한제를 통해 개인이 부담하는 진료비의 한도를 정해두고 있다. 본인부담상한제는 2004년부터 실시해온 제도로 과도한 의료비로 인한 가계 부담을 덜어주기 위해, 가입자가 부담한 1년간 본인일부부담금(비급여, 선별급여 등은 제외하고 환자 본인이 부담하는 의료비)이 개인별 본인부담상한액을 초과하는 경우 초과금액은 건강보험공단에서 부담하는 제도다.

본인부담상한제는 상한액을 초과하는 금액을 지급하는 방법에 따라 ‘사전급여’와 ‘사후급여’로 나눈다.

국민건강보험공단은 2023년 본인부담상한액 최고금액을 2022년 기준 연간 598만 원 에서 1014만 원으로 인상 예고했다. 이는 국민건강보험법 시행령이 공포되면 예정대로 실시된다.

본인일부부담금 산정특례제도

본인일부부담금 산정특례제도가 있다. 이 제도는 진료비 본인부담이 높은 암 등 중증질환자와 희귀질환자, 중증난치질환자에 대하여 본인부담률을 경감해주는 제도다.

은퇴자들의 비용 관련한 공통 고민 중 하나가 국민건강보험료다. 직장을 다닐 때와 달리 수입도 줄고 지역가입자로서 보험료도 100% 내야 하기 때문에 부담스러운 것은 사실이지만, 국민건강보험에서 제공하는 의료비 지원제도는 노후에 고액의 의료비를 지급해야 할 경우 든든한 버팀목이 될 수 있다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)