-

![[만화로 보는 시니어 뉴스] 국민연금·기초연금, 올해 2.1% 올라요](https://img.etoday.co.kr/crop/190/135/2279818.jpg)

- [만화로 보는 시니어 뉴스] 국민연금·기초연금, 올해 2.1% 올라요

- 올해 국민연금, 기초연금 수급액이 각각 2.1% 인상됩니다. 물가가 오르면 같은 돈으로 살 수 있는 물건은 줄어드는 만큼 정부는 전년도 물가 상승률을 기준으로 연금액을 계산합니다. 이번에도 작년 소비자물가 상승률을 그대로 반영해 연금액을 조정한 것입니다. 연금 인상은 별도로 신청할 필요는 없습니다. 이미 연금을 받고 계신 모든 분께 자동으로 적용됩니

- 2026-01-11 07:00

-

- 국민연금·기초연금 급여, 올해 2.1% 인상 확정

- 복지부, 9일 '2026년 제1차 국민연금심의위원회' 개최 국민연금 급여액·기초연금 기준연금액 인상, 기준소득월액 상·하한액도 조정 결정 이달부터 국민연금, 기초연금 수급자는 2.1% 인상된 급여액을 받는다. 9일 보건복지부에 따르면 올해 국민연금 기본연금액 및 부양가족연금액을 전년도 소비자물가 상승률 2.1%(국가데이터처 발표)를 반영해 인

- 2026-01-09 16:40

-

- 새해 달라지는 국민연금 주요 내용

- 2025년 3월과 11월에 개정된 국민연금법 내용 중 국민연금 보험료율 인상과 소득대체율 상향, 그리고 소득 활동을 할 경우 국민연금 감액 기준 변경 등이 2026년에 시행된다. 새해부터 바뀌는 국민연금의 주요 내용을 알아보자. 보험료율 인상과 소득대체율 상향 조정 2026년 1월부터 시행되는 ‘국민연금법’의 주요 내용은 보험료율·소득대체율

- 2026-01-08 06:00

-

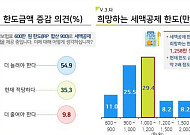

- "연금저축 세액공제 한도, 평균 1258만원까지 높아져야"

- 보험개발원 '2025 KIDI 은퇴시장 리포트' 발간 30~50대 현업종사자 54.9% "세액공제 한도 높아지길 희망" 희망 한도금액 평균 1258만 원…2000만 원 이상 응답도 17.8% 달해 연금저축 세액공제 한도를 현행 600만 원보다 두 배 이상 높아져야 한다는 설문이 나왔다. 7일 보험개발원이 발간한 '2025 KIDI 은퇴시장

- 2026-01-07 12:00

-

- 65세 이상, 꼭 챙겨야 할 혜택 총정리

- 65세는 삶의 속도가 느려지는 시기가 아니라 선택지가 넓어지는 나이다. 평균수명이 80세를 훌쩍 넘긴 지금, 정부와 지방자치단체는 고령층이 건강하고 안정적으로 노후를 이어갈 수 있도록 다양한 제도를 마련해두고 있다. 건강 의료비 부담을 줄이고, 예방을 앞당기다 65세 이상 되면 국가가 제공하는 기본적인 건강관리 혜택의 폭이 크게 넓어진다.

- 2026-01-07 06:00

-

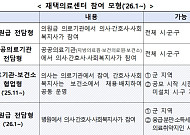

- 복지부, 장기요양 재택의료센터 시범사업 참여 지자체 및 의료기관 모집

- 보건복지부는 이달 28일까지 '장기요양 재택의료센터 시범사업'에 참여할 지방자치단체(시·군·구) 및 의료기관을 모집한다고 6일 밝혔다. 장기요양 재택의료센터 시범사업은 의사, 간호사, 사회복지사가 한 팀으로 장기요양보험 수급자의 가정을 방문해 의료서비스를 제공하고, 필요한 지역사회 돌봄서비스 등을 연계하는 사업이다. 이를 통해 거동이 불편한 어르신들

- 2026-01-07 01:10

-

- 100세 이상 기초연금 수급률 86.4%, 10년 전보다 약 3.7배 늘어

- 100세 이상 인구 중 기초연금을 받는 고령자가 85%를 웃도는 것으로 나타났다. 10년 전보다 약 3.7배 증가한 수치다. 보건복지부가 5일 발간한 '통계로 본 2024년 기초연금'에 따르면 2024년 65세 이상 인구 1023만6150명 중에서 66.0%(675만8487명)가 기초연금을 받는 것으로 나타났다. 전년도보다 1.0%포인트(p) 하락한

- 2026-01-06 13:55

-

![[AI 브리핑] 기초연금 수급률 66%…도입 이후 역대 최저치 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 기초연금 수급률 66%…도입 이후 역대 최저치 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆기초연금 수급률 66%…3년 연속 하락해 도입 후 최저치 보건복지부가 6일 발간한 ‘통계로 본 2024년 기초연금’에 따르면 재작년 기준 65세 이상 노인 중 기초연금 수급자는 675만 8487명으

- 2026-01-06 09:49

-

![[신년사 2026] 김성주 이사장 "국민·기초·퇴직연금 연금체계 확립 바탕 구조개혁 나서야"](https://img.etoday.co.kr/crop/190/135/2277082.jpg)

- [신년사 2026] 김성주 이사장 "국민·기초·퇴직연금 연금체계 확립 바탕 구조개혁 나서야"

- 김성주 국민연금공단 이사장은 2일 신년사를 통해 "국민·기초·퇴직연금의 다층 연금체계 확립을 통한 구조개혁에도 나서야 한다"고 밝혔다. 김 이사장은 이날 공단 본부 연금홀에서 열린 '2026년 시무식'에서 "군 복무·출산 등 가입기간을 늘려주는 크레딧 확대, 특히 청년들을 위한 생애 첫 연금보험료 지원 등 정부 국정과제의 입법을 적극적으로 추진하고,

- 2026-01-05 11:22

-

- 노인 단독가구, 소득인정액 월 247만원 이하면 기초연금 받는다

- 올해 노인 단독가구의 소득인정액이 월 247만 원이면 기초연금을 받는다. 보건복지부는 올해 기초연금 선정기준액을 단독가구는 월 247만 원, 부부가구 월 395만2000원으로 결정한다고 1일 밝혔다. 노인 가구별 월 소득인정액이 해당 선정기준액 이하면 기초연금을 받을 수 있다. 선정기준액이란 65세 이상 노인 중 기초연금 수급자가 70% 수준이

- 2026-01-01 23:19

2026.06.01