-

- 남편의 은퇴를 앞둔 50대 여성들의 고민

- 지난 7일 ‘은퇴를 앞둔 50대 남성들의 고민’이라는 제목의 기사를 내보냈다. 그들과 함께 사는 50대 여성들의 심경은 어떨까 취재해봤다. 직장밖에 모르던 남편이 은퇴하면 둘이서 오붓하게 즐길 수 있다는 생각에 부풀어 있을까? 현실은 거의 그렇지 못한 것 같다. 남편과 똑같이 자녀의 대학 등록금, 결혼자금 마련 등의 고민을 공유하는데 더해서 가사를 전

- 2020-02-12 14:03

-

- 은퇴를 앞둔 50대 남성들의 고민

- 100세 장수 시대를 살고 있으나 은퇴 연령은 오히려 낮아져 사회문제로 떠오르고 있다. 은퇴를 앞둔 50대 남성이 그 중심에 있다. 어느 강연장에서 만난 정희준(가명 55세) 씨로부터 그들의 고민을 확인할 수 있었다. 정년퇴직은 얼마 남지 않았으나 노후준비는 제대로 되어 있지 않은 상황이다. 앞으로 목돈을 써야 할 일이 한둘이 아닌데 가장으로써 그 자

- 2020-02-07 14:35

-

- ‘내리사랑’ 방식도 바뀌어야

- 부모의 자식에 대한 사랑을 “내리사랑‘이라고들 한다. 되돌려 받기를 바라지 않는 자녀에의 헌신적 사랑. 그건 통계적으로도 확인된다. 그런데 자녀들은 부모 부양에 대해 어떻게 생각하고 있을까? 100세 장수시대여서 금전적 노후 준비는 날로 더 필요해지지만, 현실은 녹록지 않다. 그런 와중에서도 자녀들에 대한 경제적 지원은 우선이다. 자녀 결혼

- 2019-12-17 10:56

-

- 시니어 일자리, 알면 보인다

- 시니어 일자리는 하늘의 별 따기가 됐다. 현실이 녹록지 않아서다. 경제적 어려움과 4차 산업혁명으로 일하는 시간과 일자리가 줄어드는 현상도 한몫하고 있다. 베이비붐 세대(1955~63년생)의 은퇴시기와 맞물려 재취업이나 창업을 원하는 사람의 수가 늘어나 경쟁률도 치열하다. 채용 공고가 나면 마치 쓰나미 현상을 방불케 한다. 평균수명 100세 시대에

- 2019-04-01 11:01

-

- 빚 받으러 온 자식

- 우스갯소리로 들릴 수도 있지만 자식은 두 종류로 나뉜다 한다. 은혜를 갚으러 온 자식, 빚 받으러 온 자식이란다. 전자의 자식을 둔 부모는 행복하겠지만 후자의 자식을 둔 사람은 삶이 고단할 수밖에 없을 것이다. 자식에 대한 지나친 애착으로 노후 준비가 뒷전인 사람이 많다. 자녀 학자금 대느라 허리가 휜 뒤에도 결혼 자금 마련으로 모아둔 돈까지 탈탈

- 2019-03-25 12:17

-

- 은퇴 전·후 시니어 재무 설계 키워드 21

- 노후의 삶이 점점 길어지고 있다. ‘장수리스크’라는 말이 생겨날 정도로 준비 없이 맞이하는 긴 노년은 괴로움만 더할 뿐이다. 따라서 나이에 맞는 ‘생애자산관리’가 뒤따라야 하며, 은퇴 직전인 50대뿐만 아니라 30~40대부터 노후필요자산에 대한 적정성 점검과 자산 극대화를 위한 노력이 필요하다. 아울러 은퇴 이후에는 노후 기간을 세분화하여 자산의 적정한 인

- 2018-03-12 15:54

-

- 신의 한 수가 된 속셈

- 18년 전 아내와 이혼하게 되었을 때 아내가 재산분배에 대한 계산서를 내밀었다. 지금 회고해보면, 아내나 필자가 이혼 얘기는 많이 했지만, 실제로 이혼할 생각이 확고했던 것은 아니었다. 졸지에 퇴직을 하게 된 충격으로 필자는 다른 일은 생각할 겨를이 없었다. 잘못해서 이혼 당할 유책 배우자도 아니니 이혼은 말도 안 되는 일이라고 생각했다. 그러나 아내가 얼

- 2017-09-12 11:18

-

- 정년퇴직 앞두고 있는 부부에게 필요한 은퇴자산

- 6개월 뒤면 강찬기(59세, 남)씨는 정년퇴직을 한다. 회사의 배려 덕에 퇴직 준비를 어느 정도 마친 강씨이지만 아직 풀지 못한 미해결 과제 때문에 고민 중이다. 그의 고민거리는 다름 아닌 집안의 가계부다. 대부분의 남자 직장인들이 그렇듯이 강씨 역시 생활비가 어떻게 쓰여지는지에 대해서는 관심을 갖지 못했다. 하지만 정년퇴직이 다가오자 주 수입원이 중단된

- 2017-08-03 08:50

-

- 친척간의 돈거래는 신중해야

- k씨는 직장동료다. 토목기술자로 해외공사 현장에서 크게 활약한 베테랑 엔지니어다. 당시 해외근로자의 급여는 국내근무자의 거의 두 배를 받았으니 겉으로만 봐서는 제법 돈도 모았을 것 같다. 그런데 어느 날 술자리에서 눈물을 글썽이며 실토하는 말에 의하면 벌어온 돈을 아내가 거의 다 날렸다고 한다, 아내도 나쁜 짓을 한 것이 아니고 열사의 사막에서 고생하며 벌

- 2017-07-12 10:48

-

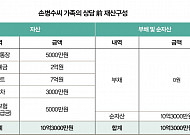

- 58세 은퇴자, 국민연금 수령 전까지의 노후설계 진단

- 3년 전에 대기업에서 퇴직하고 서울에 거주 중인 손병수(58세)씨가 재무상담을 의뢰해왔다. 손병수씨가 재무상담을 통해 도움 받고자 하는 내용은 매월 생활비를 충당할 수 있는 현금흐름 확보 방안이다. 1. 현재 상황 손병수씨의 가족으로는 전업주부인 배우자(56세)와 출가한 딸(33세)과 작년에 취업을 하고 회사 기숙사에 거주하고 있는 아들(29세)이 있다.

- 2017-03-27 10:05

2026.08.10

![[일자리 유형 테스트] 내 취향에 맞는 일자리 선택하기](https://img.etoday.co.kr/crop/360/203/2364397.jpg)