-

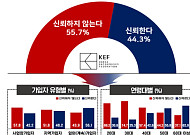

- “60세 이상, 국민연금 보험료 부담감 20·30대보다 낮다”

- 국민연금 보험료에 대해 60세 이상 고령층이 20·30대보다 상대적으로 부담을 덜 느끼는 것으로 나타났다. 한국경영자총협회(경총)는 5일 ‘2025 국민연금 현안 대국민 인식조사’를 실시한 결과 연금보험료 수준이 ‘부담된다’는 응답은 ‘30대(80.6%)’에서 가장 높고, ‘60세 이상(50.5%)’에서 상대적으로 가장 낮게 나타났다. 이번 조사는

- 2025-11-06 01:35

-

- 정부 복지 로드맵 마련 "고령화 대응, 돌봄 국가책임 강화"

- 1일 보건복지 국정과제 설명 및 이행방안 논의 중앙-지방 협력회의 개최 돌봄 국가책임 강화·촘촘한 사회보장제도 구축 등 5대 목표·11개 과제 구성 간병비 급여화·간호-간병 통합서비스 확대, 국민 의료비 부담 경감 돌봄 국가책임 강화…의료·요양·돌봄 통합지원 사업, 내년 3월부터 시행 정부가 복지강국을 위한 5대 국정목표, 11개 국정과제

- 2025-10-01 15:40

-

- 국민연금, 임의가입자 추후납부 보험료율 9→9.5% 인상

- 국민연금 임의가입자가 연금보험료를 추후 납부할 때 적용받는 보험료율이 내년부터 오른다. 1일 보건복지부에 따르면 이같은 내용을 반영한 국민연금법 시행령 및 시행규칙 일부개정령안을 다음달 10일까지 입법 예고한다. 국민연금법 시행령 개정을 통해 임의가입자가 연금보험료를 추후 납부할 때 적용받는 보험료율을 국민연금법 개정에 따라 인상되는 보험료율이

- 2025-10-01 06:00

-

- “최근 5년여간 잘못 받은 국민연금 보험료 1조 넘어”

- 최근 5년여간 잘못 걷힌 국민연금 보험료가 1조 원을 넘는다는 분석이 나왔다. 17일 국회 보건복지위원회 소속 한지아 국민의힘 의원이 국민연금공단과 국민건강보험공단에서 받은 ‘국민연금 과오납 현황’ 자료에 따르면 2020년부터 올해 6월까지 과오납 건수는 198만4000건, 규모는 1조5410억 원으로 집계됐다. 국민연금 과오납이란 가입자가 보

- 2025-09-17 10:47

-

![[국민연금 백문백답] ⑪출산크레딧 내년부터 첫째도 인정…군복무도 인정](https://img.etoday.co.kr/crop/190/135/2206863.jpg)

- [국민연금 백문백답] ⑪출산크레딧 내년부터 첫째도 인정…군복무도 인정

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-29 07:00

-

![[국민연금 백문백답] ⑩이민자 위한 ‘반환일시금 제도’](https://img.etoday.co.kr/crop/190/135/2206141.jpg)

- [국민연금 백문백답] ⑩이민자 위한 ‘반환일시금 제도’

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-28 07:00

-

![[국민연금 백문백답] ⑧일하다가 다쳐 산재장해급여 수령하면 국민연금은?](https://img.etoday.co.kr/crop/190/135/2206139.jpg)

- [국민연금 백문백답] ⑧일하다가 다쳐 산재장해급여 수령하면 국민연금은?

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-25 07:00

-

![[국민연금 백문백답] ⑥실직·경력단절 땐 실업크레딧 이용](https://img.etoday.co.kr/crop/190/135/2205562.jpg)

- [국민연금 백문백답] ⑥실직·경력단절 땐 실업크레딧 이용

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-20 07:00

-

![[국민연금 백문백답] ③기초생활수급자는 적용제외 신청 가능](https://img.etoday.co.kr/crop/190/135/2204943.jpg)

- [국민연금 백문백답] ③기초생활수급자는 적용제외 신청 가능

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-13 07:00

-

![[국민연금 백문백답] ②한 달 알바한 전업주부, 가입해야 유리](https://img.etoday.co.kr/crop/190/135/2204942.jpg)

- [국민연금 백문백답] ②한 달 알바한 전업주부, 가입해야 유리

- 국민연금은 국민의 노후 소득 보장을 위해 국가가 운영하는 대표 사회보험 제도다. 국민연금공단은 국민연금에 대해 ‘국가가 최종 지급을 보장하는 제도로 국가가 존속하는 한 반드시 연금을 지급한다’고 안내한다. 노후 자금의 기본이자 토대인만큼 는 ‘국민연금 백문백답’을 통해 국민연금의 모든 것을 상세하게 소개하고, 가장 효율적인 연금 활용법을 안내하고자 한다.

- 2025-08-12 07:00

2026.06.28

![[건강앱 첫걸음 ④] 손목과 손가락 위의 작은 건강 센서](https://img.etoday.co.kr/crop/360/203/2338782.jpg)