-

- 일하는데 국민연금 깎일까 걱정이라면, '점검 포인트'

- 연금이 깎일까 봐 일을 망설였다면, 앞으로는 달라진다. 은퇴 후에도 일하려는 사람들에게 국민연금은 늘 민감한 문제였다. 생활비를 보태기 위해 일을 시작했다가 오히려 연금이 줄어들까 걱정하는 경우가 많았기 때문이다. “조금 더 벌려고 일했는데, 연금이 깎이면 무슨 소용이 있나”라는 생각도 들었다. 하지만 앞으로는 이런 부담이 조금 줄어들 전망이다.

- 2026-05-21 06:00

-

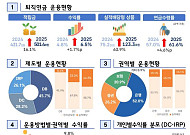

- 코스피 75% 뛸 때 퇴직연금 수익률 6%대 그쳐

- 고용부·금감원, '2025년 우리나라 퇴직연금 투자 백서' 발간 적립금 501조4000억 원, 1년 만에 400조→500조 원대 진입 작년 연간 수익률 6.47%, 코스피 75.63% 증시 호황 대비 부진 작년 한 해 코스피가 70% 이상 상승할 때 퇴직연금 수익률은 6%대에 그친 것으로 나타났다. 퇴직연금 규모는 해가 다르게 커지고 있는 반면

- 2026-05-21 01:05

-

![[카드뉴스] 한눈에 보는 '고유가 지원금' 사용처와 제한 업종](https://img.etoday.co.kr/crop/190/135/2334909.jpg)

- [카드뉴스] 한눈에 보는 '고유가 지원금' 사용처와 제한 업종

- 정부가 고유가 피해지원금 2차 신청 접수를 시작하면서 지원 대상과 지급 금액뿐 아니라 실제 사용처에 대한 관심도 커지고 있다. 이번 지원금은 현금처럼 아무 곳에서나 쓰는 방식이 아니라, 정해진 사용처에서 결제할 때 차감되는 구조라 사용 가능 여부를 헷갈리는 경우가 적지 않다. 특히 시니어 세대는 동네 마트, 약국, 음식점, 주유소 등

- 2026-05-20 06:00

-

- 고유가 피해지원금 신청 800만명 돌파

- 고유가 피해지원금 신청이 시행 일주일 만에 800만 명을 넘어섰다. 특히 전남과 전북, 부산 등 일부 지역에서는 신청률이 전국 평균을 웃돌았다. 행정안전부가 19일 발표한 ‘고유가 피해지원금 신청 현황’에 따르면 18일 자정 기준 1·2차 누적 신청자는 총 804만4281명으로 집계됐다. 전체 지급 대상자(3592만9596명)의 22.39% 수준이다

- 2026-05-20 00:31

-

![[Trend&Bravo] 친구 자녀 결혼식엔 얼마? 지역별 '평균 축의금'](https://img.etoday.co.kr/crop/190/135/2333938.jpg)

- [Trend&Bravo] 친구 자녀 결혼식엔 얼마? 지역별 '평균 축의금'

- 결혼식 초대장을 받을 때마다 가장 먼저 떠오르는 고민 중 하나는 축의금이다. 고물가 영향으로 예식장 식대와 대관료가 오르면서, 하객이 준비해야 할 축의금 부담도 커지고 있다. 특히 친구나 지인의 자녀 결혼식에 참석할 일이 잦아지는 시니어 세대에게는 적정 금액을 정하는 일이 쉽지 않다. NH농협은행의 트렌드 보고서에 따르면 최근 2년 사이

- 2026-05-18 06:00

-

- 은퇴 앞둔 시니어가 알아야 할 ‘연금 늘리기’

- 최근 김민식 작가(전 MBC PD)가 여러 매체를 통해 국민연금의 중요성을 강조하면서 은퇴를 앞둔 중장년층과 시니어들의 관심이 다시 높아지고 있다. 주윤신 하나금융연구소 금융산업2팀 연구위원은 최근 하나더넥스트 홈페이지를 통해 국민연금 임의계속가입 등을 짚었다. 임의계속가입, 연기연금제도, 크레딧 제도 등 ‘오래 낼수록 더 많이 받는’ 구조를 활용할

- 2026-05-16 07:00

-

![[카드뉴스] 손주돌봄수당 총정리, 내 지원금 얼마?](https://img.etoday.co.kr/crop/190/135/2331778.jpg)

- [카드뉴스] 손주돌봄수당 총정리, 내 지원금 얼마?

- 맞벌이·한부모·다자녀 가정 등 양육 공백이 생기기 쉬운 가정에서 아이 돌봄은 현실적인 부담으로 이어진다. 특히 영아 돌봄은 돌봄 시간이 길고 대체 인력을 찾기 어려워 가족의 도움에 의존하는 경우가 적지 않다. 서울시는 이러한 돌봄 부담을 덜기 위해 ‘서울형 손주돌봄수당’을 운영하고 있다. 조부모나 4촌 이내 친인척이 아이를 돌보는

- 2026-05-13 06:00

-

- “노후, 돈 묶어두면 손해” 일본 퇴직연금 ‘예금 탈출’

- 일본에서 물가 상승이 이어지면서 중장년층의 퇴직연금 운용 방식에도 변화가 나타나고 있다. 원금보장형 상품에 자산을 묶어두기보다 투자형 상품으로 옮기려는 움직임이 커지고 있으며 기업들의 퇴직연금 투자 교육도 확대되는 분위기다. 11일 보험연구원의 ‘일본 DC형 퇴직연금 운용 현황’ 리포트에 따르면, 일본 소비자물가지수(CPI)는 2025년 전년

- 2026-05-11 15:29

-

- 고유가 피해지원금 2차 지급, 1951년생은 언제 신청 가능?

- 이달 18일부터 7월 3일까지 2차 신청 접수…1차 미신청자도 가능 시행 첫 주(18~22일)만 출생연도 끝자리 기준 요일제 적용 1·2차 피해지원금 모두 8월 31일 밤 12시까지 사용해야 정부가 고유가 피해지원금 2차 지급을 실시한다. 11일 행정안전부에 따르면 이달 18일부터 7월 3일까지 고유가 피해지원금 2차 신청 및 지급이 진

- 2026-05-11 14:19

-

- 주택연금 개편, 실버타운 살아도 연금 받는다

- 주택금융공사, 다음달 1일부터 주택연금 제도 개편 실거주 의무 기준 완화…입원·실버타운 거주 때도 연금 수령 가능 저가주택 우대형 지원 확대…일반형 대비 최대 약 20→25% 확대 앞으로 실버타운에 거주해도 주택연금을 받을 수 있게 된다. 11일 주택금융공사에 따르면 다음달 1일부터 주택연금 제도를 개편해 노인복지주택(실버타운)에 거주하더라

- 2026-05-11 11:10

2026.07.16

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)