-

- 연금 펀드, ETF 이름 읽는 법

- 남들은 쉽게 쉽게 하는 것 같지만 실은 연금 투자에 어려움을 느끼는 사람이 더 많다. 대부분의 연금 투자자는 예ㆍ적금처럼 만기가 정해진 상품에 가입하고, 만기가 되면 비슷하거나 추천받은 상품을 선택하곤 한다. 매일 주식시세를 들여다볼 여유도 없을뿐더러 빨간 불과 파란 불에 일희일비하고 싶지 않은 마음도 컸을 것이다. 하지만 백세시대에 접어들고 물가 상

- 2025-09-11 08:10

-

![[중장년 필독 정보통] 요양보호사 등 KB골든라이프케어 대규모 인력 충원](https://img.etoday.co.kr/crop/190/135/2223851.jpg)

- [중장년 필독 정보통] 요양보호사 등 KB골든라이프케어 대규모 인력 충원

- 바쁜 일상, 풍요로운 노후생활을 위해 중장년이 꼭 챙겨야할 각종 무료 교육, 일자리 정보, 지자체 혜택 등을 모아 전달 드립니다. KB골든라이프케어 강동빌리지, 채용설명회 개최 25일, 고용노동부 산하 노사발전재단 서울중장년내일센터와 서울시50플러스 서부캠퍼스가 공동으로 주관해 KB골든라이프케어 강동빌리지 채용설명회를 개최한다.

- 2025-09-10 09:24

-

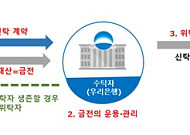

- 문턱 낮아진 유언대용신탁…우리銀, 가입금액 5000만→1000만원

- 은행권에서 운용하는 유언대용신탁의 가입 문턱이 낮아지고 있다. 우리은행은 시니어 고객의 안정적인 자산관리와 신속한 재산상속이 가능한 ‘우리내리사랑 안심신탁’을 출시했다고 9일 밝혔다. 우리은행은 유언대용신탁의 가입금액을 기존 5000만 원에서 1000만 원으로 대폭 낮췄다. KB국민은행도 7월에 ‘간편형 유언대용신탁’을 출시하면서 가입대상을 만

- 2025-09-09 15:07

-

![[챗GPT 브리핑] 대기업 정규직 고령화로 20대 직원 비중 줄어 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 대기업 정규직 고령화로 20대 직원 비중 줄어 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆대기업 정규직 고령화, 20대 중반

- 2025-09-08 11:12

-

- [챗GPT 브리핑] 시니어, 민생쿠폰 약국·정육점 소비 급증 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆민생쿠폰, 시니어 지갑 열었다… 약국·정육점 소비 급증 1일 NH농협은행이 7월 21일부터 8월 20일까지 카드 결제 데이터 1634만 명, 9억 2000만 건을 분석한 결과, 민생회복 소비쿠폰

- 2025-09-02 14:54

-

- 서울시립영등포장애인복지관, 인권공감축제 ‘휠더월드’ 9월 5일 개최

- 서울시립영등포장애인복지관이 개관 10주년을 맞아 오는 9월 5일(금) 서울 영등포공원에서 인권공감축제 ‘휠더월드(Wheel The World)’를 연다. ‘휠더월드’는 바퀴로 세상을 굴리는 움직임을 상징하며, 누구나 존엄과 권리를 누리며 살아가는 세상을 의미한다. 이번 행사는 지역 주민과 장애인, 인권 활동가, 예술가가 함께 어울리는 자리로, 인권 캐

- 2025-08-27 13:11

-

- 사망보험금, 내가 미리 쓴다…55세부터 연금처럼 수령

- 금융위원회가 19일 사망보험금 유동화 제도의 출시 계획을 밝혔다. 사망보험금 유동화는 사후 소득인 사망보험금을 생전에 사용할 수 있도록 지원하는 제도로 오는 10월 출시 예정이다. 유동화 개시 나이는 기존 65세에서 55세로 낮아져 은퇴와 연금 수령 시점 간 소득 공백에 대응할 수 있도록 대상자가 확대됐다. 유동화 서비스를 신청할 수 있는 소비자는 오는 1

- 2025-08-21 18:01

-

- 시니어 고객 확보 혈안, 금융권 연금 마케팅 강화

- 금융권이 시니어 고객 대상 서비스를 강화하고 있다. 20일 신한금융그룹은 시니어 고객 특화 브랜드인 '신한 SOL(쏠)메이트'를 론칭했다. 은퇴나 경력 전환 등을 앞두고 새로운 인생을 준비하는 고객을 대상으로 금융·비금융 솔루션을 통합 제공하겠다는 포부다. 신한금융 주요 계열사들은 고객 생애주기별 맞춤형 금융·생활 서비스를 차례로 선보일 예정이

- 2025-08-20 09:19

-

- 해외여행객 증가, 시니어만을 위한 ‘카드 선택’ 전략

- 한국관광공사 데이터랩의 ‘국민 해외관광객’ 자료에 따르면 2024년 하반기부터 2025년 상반기까지 해외여행객 수는 꾸준히 늘었다. 2024년 7월부터 12월까지 누적 해외여행객은 남성 689만 명, 여성 690만 명으로, 전년 동기 대비 각각 12% 이상 증가했다.특히 2024년 10월과 11월에는 남녀 모두 전년 대비 15% 이상 늘어, 코로나

- 2025-08-14 12:00

-

- 시니어 맞춤 서비스 '일·돈·안전' 금융권이 풀세팅

- 초고령사회 진입 속도가 빨라지면서 금융권이 시니어를 대상으로 한 특화 서비스와 사회공헌 활동을 강화하고 있다. 건강관리, 일자리 창출, 금융사기 예방 등 실질적인 지원책을 마련해 시니어의 삶의 질 향상과 사회적 안전망 구축에 나서는 모습이다. 신한은행–GC케어, 금융·헬스케어 결합한 시니어 특화 서비스 신한은행은 GC케어와 시니어 고객을 위한 특화

- 2025-08-13 07:00

2026.06.28

![[건강앱 첫걸음 ④] 손목과 손가락 위의 작은 건강 센서](https://img.etoday.co.kr/crop/360/203/2338782.jpg)