-

- 노후 대비의 핵심인데, 보험 체계가 흔들린다

- 초고령사회 진입 이후 노후 의료비와 돌봄 위험에 대비하기 위한 보험 수요는 꾸준히 늘고 있다. 실손보험과 건강보험, 간병보험 등 장기 보험은 중장년층 이후 필수적인 노후 대비 수단으로 자리 잡았다. 그러나 고령화가 보험산업의 재무 구조 자체를 흔들고 있다는 분석이 나오면서 보험을 노후 안전망으로 삼아온 개인의 대비 전략에도 점검이 필요하다는 지적이 제기된다

- 2026-02-24 07:54

-

- 설 귀성길 사고 23% 급증…‘안전운전 수칙’ 꼭 챙기세요

- 설 연휴 귀성길 교통사고가 평소보다 크게 늘어나는 것으로 나타났다. 장거리 운전과 교통 정체, 겨울철 빙판길 영향이 겹치면서 사고뿐 아니라 인적 피해도 동반 증가해 운전자들의 각별한 주의가 요구된다. 금융감독원에 따르면 최근 3년 평균 설 연휴 전날 하루 교통사고 건수는 1만3233건으로 평상시보다 23.1% 늘었다. 경상 피해자는 5973명,

- 2026-02-14 06:00

-

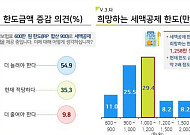

- "연금저축 세액공제 한도, 평균 1258만원까지 높아져야"

- 보험개발원 '2025 KIDI 은퇴시장 리포트' 발간 30~50대 현업종사자 54.9% "세액공제 한도 높아지길 희망" 희망 한도금액 평균 1258만 원…2000만 원 이상 응답도 17.8% 달해 연금저축 세액공제 한도를 현행 600만 원보다 두 배 이상 높아져야 한다는 설문이 나왔다. 7일 보험개발원이 발간한 '2025 KIDI 은퇴시장

- 2026-01-07 12:00

-

![[AI 브리핑] 치매 진단·AI 인지훈련, 서초 시니어플라자 개관 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 치매 진단·AI 인지훈련, 서초 시니어플라자 개관 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆치매 진단부터 AI 인지훈련까지… 서초 시니어플라자 개관 서울 서초구는 전 세대가 함께 이용할 수 있는 복합복지시설 ‘서초 시니어플라자’를 개관하고 본격 운영에 들어갔다. 지하 2층~지상 5층

- 2025-12-31 09:42

-

- [AI 브리핑] 어린이·노인·장애인 보호구역, 실시간 확인 가능 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆어린이·노인·장애인 보호구역, 실시간으로 확인 가능해진다 경찰청이 18일부터 어린이·노인·장애인 보호구역 안전시설 정보를 전자지도 기반으로 실시간 확인할 수 있는 통합관리시스템을 공개했다. 그동

- 2025-12-18 09:31

-

- 근로자 7만5000명이 잊은 퇴직연금 1309억, 확인할 방법은?

- 금감원, 연말까지 ‘미청구 퇴직연금 찾아주기 캠페인’ 실시 금융결제원 ‘어카운트인포’ 홈페이지·모바일앱 확인 가능 각 금융사, 퇴직연금 미청구 근로자에게 등기 우편 발송 예정 근로자 7만5000여 명이 퇴직연금 적립금 1300억여 원을 찾아가지 않은 것으로 나타났다. 퇴직연금은 회사에 다니는 동안 조금씩 쌓이는 노후자산의 성격이 있는 만큼 미수령

- 2025-12-04 10:38

-

- 고령운전자 안전을 위한 페달 오조작 방지 장치 2차 보급

- 경찰청은 손해보험협회, 한국교통안전공단과 공동으로 고령운전자의 안전운전을 지원했던 페달 오조작 방지 장치 2차 보급 사업을 추가로 진행한다. 이번 사업은 2024년 경찰청, 손해보험협회, 한국교통안전공단의 고령운전자 교통안전을 위한 업무협약 체결 이후 1차로 4월에 추진한 페달 오조작 방지장치 무상 보급 사업)의 후속으로 모집 지역과 대상이 확

- 2025-11-24 10:00

-

- [AI 브리핑] 중견기업 62% “정년연장보다 퇴직 후 재고용” 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆중견기업 10곳 중 6곳, “정년연장보다 퇴직 후 재고용” 중견기업 10곳 중 6곳이 기업 경쟁력 강화와 고령 근로자 고용 안정을 위한 해법으로 ‘퇴직 후 재고용’을 선택한 것으로 조사됐다. 한국중

- 2025-11-11 09:38

-

- [AI 브리핑] 정년 1년 늦추면 고령자 5만 명 은퇴 유예 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆정년 1년 늦추면 고령자 5만 명 은퇴 미뤄진다 정년을 60세에서 61세로 1년 연장할 경우 정규직 고령 근로자 약 5만 명(5만 5천명)이 은퇴를 미루게 될 수 있다는 분석이 나왔다. 이어 기업의

- 2025-11-10 10:29

-

- 치매 진단·돌봄·모빌리티까지… 한국에자이 +DX 심포지엄

- 한국에자이는 6일 ‘제2회 에자이 헬스케어 생태계+DX 심포지엄’을 개최했다. 이번 행사는 ‘헬스케어 생태계의 연결과 확장’을 주제로, 디지털 전환 시대의 헬스케어 산업 방향과 시니어 헬스케어의 미래를 논의하기 위해 마련됐다. 심포지엄에 참여한 기업들은 대부분 한국에자이가 구축하고 있는 헬스케어 생태계 속에서 협업 중으로, 한국에자이의 인지기능 검사 솔

- 2025-11-07 07:00

이투데이

-

- LG CNS, 상반기 매출 2조8000억…AI·클라우드 비중 59%로 실적 견인

- LG CNS의 올해 상반기 매출과 영업이익이 AI·클라우드 사업의 견조한 성장과 대외 사업 확대에 힘입어 모두 상승했다. AI·클라우드 사업 매출은 전체 매출의 약 59%를 차지하며 성장세를 이끌었다. LG CNS는 올해 상반기 매출이 전년 동기 대비 6.1% 증가한 2조8358억원을 기록했다고 31일 밝혔다. 영업이익은 1.1% 증가한 2221억원이다

- 2026-07-31 11:21

-

- 한컴위드, NH농협손해보험에 안면인증 솔루션 ‘한컴오스’ 공급

- 한컴그룹의 실질적 지주회사인 한컴위드가 NH농협손해보험에 안면인증 솔루션을 공급한다. 한컴위드는 29일 NH농협손해보험과 안면인증 솔루션 ‘한컴오스(Hancom Auth)’ 공급 계약을 체결했다고 밝혔다. 한컴위드는 2025년 하반기 우리투자증권을 시작으로 2026년 상반기 해외송금 전문기업 이나인페이에 이어 NH농협손해보험까지 신규 고객사로 확보했다

- 2026-07-29 09:38

-

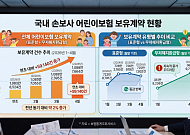

- 저출생 뚫은 '어린이보험' 경쟁 속도⋯ 신담보 선점 경쟁 '후끈'

- 무저해지환급형이 시장 확대 견인…현대해상·DB손보 주도성조숙증·태아검사 등 틈새 보장…배타적사용권 경쟁 재개 저출생에 따른 아동 인구 감소에도 불구하고 국내 손해보험사들의 어린이보험 보유계약이 꾸준한 증가세를 이어가고 있다. '필수 가입 상품'으로 자리 잡은 높은 수요를 바탕으로 새로운 보장 범위를 발굴하려는 손보사들의 신담보 개발 경쟁도 다시 불이 붙

- 2026-07-28 14:10

넥스블록

-

- XRPL 기반 핀테크 빌더 프로그램 KFIP 2026 성료

- 서울핀테크랩과 XRPL Korea가 공동 주최한 디지털 자산 엑셀러레이팅 프로그램 ‘Korea Fintech Innovation Program(KFIP) 2026’이 데모데이를 끝으로 마무리됐다. 서울핀테크랩과 XRPL Korea는 지난달 25일 여의도 IFC Two에서 KFIP 2026 데모데이를 개최했다고 2일 밝혔다. KFIP는 한국 XRPL 생

- 2026-07-02 10:10

-

- 서울핀테크랩·XRPL Korea, ‘Korea Financial Innovation Program 2026’ 개최

- 총상금 3200만원 규모, Swell 2026 참가 지원XRPL 기반 디지털자산 아이디어 발굴, 3개월 액셀러레이팅 운영우수팀엔 최대 20만달러 규모 지원 프로그램 연계 기회도 서울핀테크랩이 XRPL Korea와 함께 블록체인 기반 디지털 자산 서비스 혁신 아이디어를 발굴하는 ‘Korea Financial Innovation Program 2026’를

- 2026-04-13 18:47

-

- 보험연수원, 7월부터 한은 예금토큰으로 수강료 받는다

- 보험연수원·한국은행, ‘프로젝트 한강’ 2단계 시범사업 MOU 체결부산은행·롯데손해보험·사랑모아금융서비스와 디지털 바우처 결제 실증 추진보험권 디지털화폐 인프라 구축 시험대… 지수형 보험 결제 등 신사업도 검토 보험연수원이 한국은행과 손잡고 중앙은행 디지털화폐(CBDC)와 예금토큰 활용 실증에 나선다. 보험연수원은 이르면 7월부터 수강료를 한국은행 예

- 2026-04-09 15:31

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)