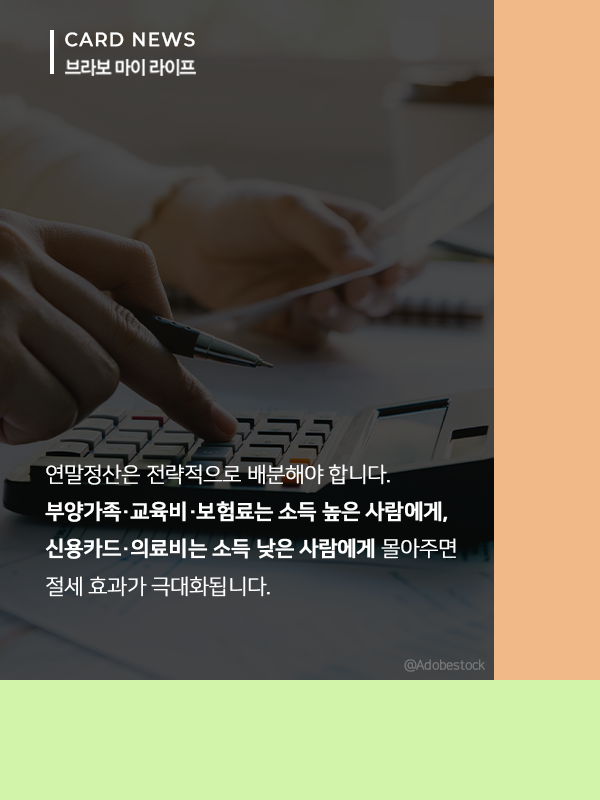

연말정산 시즌이 다가오면서 2인 이상 가구, 특히 부부를 중심으로 ‘몰아주기 전략’이 주목받고 있다. 부양가족·교육비·보험료처럼 소득이 높은 사람이 신청할수록 절세 효과가 커지는 항목이 있는가 하면, 신용카드·의료비처럼 소득이 낮은 사람이 공제를 받는 것이 더 유리한 경우도 있어 각 항목의 특성에 맞춰 나누어 적용하는 것이 좋다.

올해는 공제 제도 변화도 적지 않다. 자녀세액공제가 확대되고 손자녀 공제 요건이 완화되는 등 가족 공제가 강화됐고, 총 급여 7000만 원 이하 근로자는 헬스장·수영장 이용료 공제까지 새롭게 받을 수 있다. 무주택자와 신혼부부 혜택도 넓어지면서, 이전보다 챙겨볼 부분이 많아진 상황이다.

연말정산은 작은 차이가 환급액을 크게 만드는 만큼 미리 알아두면 도움이 된다. 올해 연말정산에서 무엇을 어떻게 나누면 유리할지 핵심만 카드로 정리했다.