-

![[중장년 필독 정보통] 서울시, 시민 지갑 지킨다…불법사금융 신고](https://img.etoday.co.kr/crop/190/135/2219811.jpg)

- [중장년 필독 정보통] 서울시, 시민 지갑 지킨다…불법사금융 신고

- 바쁜 일상, 풍요로운 노후생활을 위해 중장년이 꼭 챙겨야할 각종 무료 교육, 일자리 정보, 지자체 혜택 등을 모아 전달 드립니다. 불법사금융, “두려워 말고 신고하세요” 서울시는 9월 한 달 동안 ‘불법사금융 피해 집중 신고기간’을 운영한다. 최근 개정된 대부업법에 따르면, 연 60%가 넘는 초고금리나 협박·강요가 동반된 대부계약은 원

- 2025-09-02 14:52

-

- “중장년 창업 꿈 이루세요” 시범사업 시작

- 서울시가 40세부터 65세까지 중장년을 위한 창업 지원 프로그램을 마련한다. 서울시는 이달부터 ‘40세 이상 65세 미만’의 중장년층을 대상으로 ‘중장년넥스트로컬’ 시범사업을 새롭게 시작한다고 1일 밝혔다. 넥스트로컬은 비수도권과 인구 감소 지역의 농·특산물, 문화관광자원 등 우수한 자원을 활용해 창업을 꿈꾸는 서울 거주 청년에게 지원하는 지역

- 2025-09-01 13:00

-

- “부동산에 묶인 자산, 은퇴 후 현금 부족…은행 주택연금 주목”

- 응답자 71.7% “은퇴 후 현금설계 고민”…고가 부동산 보유자도 마찬가지 “현 주거 상황 유지” 응답률 46.2% 높아…초고가 주택 대상 역모기지 상품 ‘주목’ 은퇴를 앞둔 베이비부머들이 은퇴 후 현금 자산에 대한 고민을 많이 한다는 조사 결과가 나왔다. 자산 대부분이 고가 부동산에 묶여 있다 보니 상대적으로 현금 확보에 어려움을 겪는 것

- 2025-09-01 12:00

-

- 사장님 긴급자금 '안심통장 2호' 2000억 원 규모 출시

- 서울시는 생계형 자영업자 전용 ‘안심통장’ 2호를 총 2000억 원 규모로 28일 출시한다고 밝혔다. ‘안심통장’은 제도권 금융 대출이 어려운 자영업자가 불법 사금융으로 내몰리지 않도록 마련된 자영업자 전용 마이너스 통장이다. 지난 3월 처음 출시된 1호는 58일 만에 2000억이 전액 소진됐다. 안심통장 2호는 ‘서울형 자영업자 위기 극복 안심통장

- 2025-08-28 10:16

-

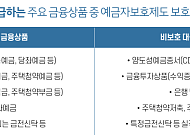

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

- “청년세대의 노인 존중에 대한 반감, 이해와 참여로 해결해야”

- 말린느 크라소비츠키 박사는 호주의 반 연령주의 캠페인 에브리 에이지 카운츠(EveryAGE Counts, ‘모든 연령이 중요하다’)의 이사이자 세계보건기구(WHO) 연령주의 종식 캠페인 컨설턴트로 활약한 인물이다. 20일 개최된 ‘제5차 아셈 노인인권 포럼’ 참석차 방한한 그는 본지와의 인터뷰에서 연령주의(ageism)를 “우리 모두의 현재와 미래를 잠

- 2025-08-22 10:16

-

- "자녀 주거 지원 막혔다" 가계부채관리 강화 대응 전략

- 토지거래허가제 일시 해제 이후 주택거래량 증가, 금리 인하 기대감 등으로 4월부터 금융권 가계대출 규모가 늘어나고 있다. 금융위원회는 6월 27일 이러한 추세가 이어진다는 이유로 ‘가계부채 관리 강화 방안’을 발표했다. 해당 대책의 내용을 하나씩 정리하면서 시니어에게 미치는 영향을 알아보고, 대한민국 시니어의 부동산 자산관리와 운용 전략을 수립해보자

- 2025-08-22 07:00

-

- 사망보험금, 내가 미리 쓴다…55세부터 연금처럼 수령

- 금융위원회가 19일 사망보험금 유동화 제도의 출시 계획을 밝혔다. 사망보험금 유동화는 사후 소득인 사망보험금을 생전에 사용할 수 있도록 지원하는 제도로 오는 10월 출시 예정이다. 유동화 개시 나이는 기존 65세에서 55세로 낮아져 은퇴와 연금 수령 시점 간 소득 공백에 대응할 수 있도록 대상자가 확대됐다. 유동화 서비스를 신청할 수 있는 소비자는 오는 1

- 2025-08-21 18:01

-

- 5성급 호텔 시니어타운 시장 진출 줄지어

- 5성급 호텔들이 시니어 레지던스 시장에 속속 진출하고 있다. 국민 소득 수준이 높아지고 노후를 즐기려는 인식이 확산되면서, 고급 시니어타운에 대한 수요가 계속 높아지는 추세다. 고급 시니어타운을 선호하는 고령자의 니즈에 맞춰 시니어타운의 품질을 결정하는데 호텔서비스가 새로운 기준으로 자리 잡고 있다. 최근 호텔신라, 롯데앤리조트, 파르나스호

- 2025-08-21 08:45

-

- 시니어 고객 확보 혈안, 금융권 연금 마케팅 강화

- 금융권이 시니어 고객 대상 서비스를 강화하고 있다. 20일 신한금융그룹은 시니어 고객 특화 브랜드인 '신한 SOL(쏠)메이트'를 론칭했다. 은퇴나 경력 전환 등을 앞두고 새로운 인생을 준비하는 고객을 대상으로 금융·비금융 솔루션을 통합 제공하겠다는 포부다. 신한금융 주요 계열사들은 고객 생애주기별 맞춤형 금융·생활 서비스를 차례로 선보일 예정이

- 2025-08-20 09:19

2026.07.17

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)