-

- 남편이 먼저 세상을 떠나면 내 연금은?

- A 씨 부부는 국민연금과 개인연금으로 생활하고 있다. 어느 날 남편이 뇌졸중으로 쓰러지자 아내의 걱정은 커졌다. “혹시 남편이 먼저 세상을 떠나면 앞으로 생활비는 어떻게 하지?” 노후를 준비하면서 매달 연금을 얼마나 받을지 계산하는 사람은 많다. 하지만 배우자가 먼저 세상을 떠난 뒤 남은 가족이 어떤 연금을 얼마만큼 받을 수 있는지까지 미리 살펴

- 2026-06-26 08:12

-

- 日 고령층, “민간보험 들어도 치매 간병비 불안”

- 일본 고령층 상당수가 보험사가 판매하는 민간 의료보험에는 가입해 있지만, 치매가 발생한 뒤 필요한 간병비와 장기 돌봄 비용에 대해서는 충분히 대비하지 못한 것으로 나타났다. 이는 병원비와 입원비 보장을 목적으로 한 민간보험 가입이 곧 치매 돌봄까지 포함한 노후 준비의 완성을 뜻하지는 않는다는 점을 간접적으로 보여준다. 일본 기업 오스탄스는 지난 1

- 2026-06-12 07:00

-

- “새해 노후재무, 종신보험으로 활용”…유동화 제도 전면 시행

- 새해를 맞아 종신보험을 연금처럼 활용하는 새로운 선택지가 열렸다. 사망보험금 유동화 제도가 2일부로 전 생명보험사로 확대 시행하면서 종신보험 가입자가 생전에 사망보험금을 일정 기간 나누어 받을 수 있는 길이 본격적으로 열린 것이다. 그동안 가족에게 남겨주는 용도로만 쓰였던 종신보험이 이제는 살아 있는 동안 노후자금으로 활용할 수 있다는 평가다.

- 2026-01-08 15:06

-

- '관심 폭발' 사망보험금 유동화 시행 일주일째 560건 접수

- 삼성·한화·교보생명, 신한·KB라이프 5개사, 지난달 말부터 접수 받아 생명보험협회, 접수 현황 취합…7영업일 기준 560건 접수 “철회, 취소할 수 있는 만큼 추이 지켜봐야” 사망보험금 유동화 제도를 시행한 지 일주일 동안 접수 건수가 500건을 넘어선 것으로 나타났다. 11일 생명보험협회에 따르면 삼성·한화·교보생명, 신한·KB라이프의

- 2025-11-11 15:06

-

- 사망보험금도 유동화제도 살펴보니…종신보험인데 신청할 수 없는 상품은?

- 30일부터 사망보험금을 생전 활용 가능한 자산으로 유동화 삼성·한화·교보생명, 신한라이프·KB라이프 5개사 1차 특약 출시 노후가 안심되는 삶을 지원할 수 있는 사망보험금 유동화제도가 본격적으로 시행되면서 종신보험에 대한 관심이 높아지고 있다. 31일 금융위원회에 따르면 30일부터 사망보험금 유동화 제도성 특약을 활용해 사망보험금을 생전

- 2025-10-31 00:40

-

![[카드뉴스] 55세 이상 주목, ‘사망보험금’ 살아서 받으면 얼마일까](https://img.etoday.co.kr/crop/190/135/2244383.jpg)

- [카드뉴스] 55세 이상 주목, ‘사망보험금’ 살아서 받으면 얼마일까

- 10월 30일부터 생명보험사들이 ‘사망보험금 유동화’ 상품을 선보인다. 기존에는 사망 후 유가족에게 지급되던 보험금을, 이제는 가입자가 생전에 나눠 받아 생활비나 의료비로 활용할 수 있게 된다. 55세 이상 생명보험 가입자가 주요 대상이며, 종신보험의 사망보험금 일부를 연금처럼 선 수령할 수 있는 것이 핵심이다. 이 제도는 고령화 시대

- 2025-10-28 09:00

-

- 사망보험금 연금처럼 사용…30일부터 유동화 가능해져

- 금융위·금감원, 사망보험금 유동화 점검회의 개최 삼성·한화·교보생명·신한라이프·KB라이프 5개사 1차 출시 사망보험금 9억 이하·납입기간 10년 이상 보험료 납입 완료 등 충족해야 이달 30일부터 금융회사의 사망보험금도 연금 형태처럼 받을 수 있는 제도가 시행된다. 22일 금융위원회에 따르면 1차적으로 사망보험금 유동화를 출시하는 5개 생

- 2025-10-22 15:35

-

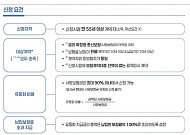

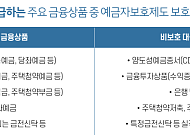

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

- 사망보험금, 내가 미리 쓴다…55세부터 연금처럼 수령

- 금융위원회가 19일 사망보험금 유동화 제도의 출시 계획을 밝혔다. 사망보험금 유동화는 사후 소득인 사망보험금을 생전에 사용할 수 있도록 지원하는 제도로 오는 10월 출시 예정이다. 유동화 개시 나이는 기존 65세에서 55세로 낮아져 은퇴와 연금 수령 시점 간 소득 공백에 대응할 수 있도록 대상자가 확대됐다. 유동화 서비스를 신청할 수 있는 소비자는 오는 1

- 2025-08-21 18:01

-

- “사망보험금 생전에 연금으로 활용” 사망보험금 유동화 아시나요?

- 은퇴 예정자 배 씨는 최근 은퇴 관련 강좌에서 본인과 배우자의 필요 노후자금과 준비자금을 계산해본 후 지금까지 준비한 국민연금과 퇴직연금, 개인적으로 준비한 연금과 금융자산으로는 원하는 노후생활을 하기에 부족하다는 것을 알고 고민에 빠졌다. 그러던 중 언론에서 가입 중인 종신보험을 살아생전에 연금으로 쓰고 일부 사망보험금은 자녀들에게 상속할 수 있다는 내용

- 2025-04-17 08:30

이투데이

-

- 푸본현대생명, 적립형 연금보험 출시…"가족 노후 생활자금 동시 대비"

- 푸본현대생명이 가입자 본인과 가족의 노후 생활자금을 동시에 대비할 수 있는 적립형 연금보험 상품을 내놨다. 푸본현대생명은 ‘MAX 연금다운 연금보험 적립형(무)’ 상품을 출시했다고 26일 밝혔다. 이 상품은 은퇴 이후 생활 자금은 물론, 필요시 목적 자금, 사망 시 남은 가족에 대한 위로와 경제적 보호 등 종합적인 노후 현금흐름 솔루션을 제공한다.

- 2026-06-26 17:12

-

- "남겨질 가족 미래 위한 준비"…사망보험금 청구권 신탁

- 배우자와 미성년 자녀, 장애를 가진 자녀를 가진 사람이 고려할 만한 제도로 '사망보험금 청구권 신탁 제도'가 주목받고 있다. 25일 생명보험업계에 따르면 사망보험금 청구권 신탁은 보험에 가입한 사람이 자신의 보험금을 받을 권리를 미리 신뢰할 수 있는 기관(신탁회사)에 맡기고, 자신이 사망한 후 남겨질 가족(수익자)이 보험금을 어떻게, 얼마씩, 언제 받

- 2026-06-25 17:34

-

- "실손 갈아탈까, 차보험 얼마로 할까"⋯'BIGIN'서 보험 정보 한눈에

- 병원 갈 일이 적은데 5세대 실손보험으로 갈아타는 게 맞을지, 자동차보험 대물배상 한도는 얼마가 적당할지 고민될 때 길잡이가 될 통계가 한데 모였다. 보험개발원은 ‘보험정보 빅데이터 플랫폼(BIGIN)’을 통해 일반 소비자를 위한 맞춤형 생활 통계부터 보험업계 종사자를 위한 전문 지식까지 폭넓게 제공하고 있다고 31일 밝혔다. 대표적으로 ‘알쓸

- 2026-05-31 12:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)