스마트폰 하나로 돈을 이체하고 대출을 받으며 금융상품 가입까지 가능한 시대다. 단순한 통신 수단을 넘어 스마트폰이 금융 플랫폼으로 자리 잡은 지 오래다. 4대 금융지주(KB·신한·하나·우리) 회장들은 올해 신년사에서 ‘AX(AI 전환)’를 핵심 전략으로 선언하며 디지털화에 속도를 높이고 있다. 그러나 이 변화가 모든 이용자에게 동일하게 작동하는 것은 아니다. 특히 고령층에게 ‘더 편리한 금융’은 오히려 ‘더 멀어진 금융’이 되고 있다.

편리해진 금융과 멀어진 금융

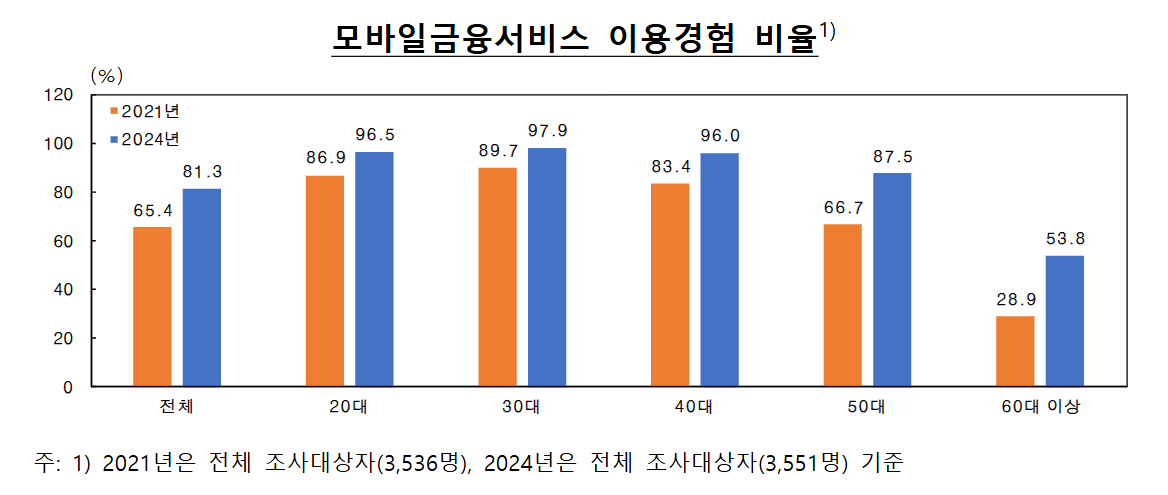

지난해 한국은행이 발표한 ‘2024년 지급수단 및 모바일 금융 서비스 이용행태 조사’는 금융의 편의성 확대가 모든 세대에 동일하게 작동하지 않는다는 점을 보여준다.

전국 성인 3,551명을 대상으로 한 조사에서 20·30대의 모바일 금융 서비스 이용 경험률은 각각 96.5%, 97.9%로 나타났다. 사실상 대부분이 모바일 금융을 일상으로 이용하고 있는 셈이다.

반면 60대 이상은 53.8%에 그쳤다. 그런데 이 수치만으로 고령층의 실제 상황을 모두 설명하기는 어렵다. 해당 조사는 60대 이상을 하나의 구간으로 묶어 집계했다. 70대와 80대를 구분한 데이터는 포함돼 있지 않다.

60대 이상 전체에서도 절반 가까이가 모바일 금융을 이용하지 못한다면 이보다 연령이 더 높은 집단의 이용 수준은 더 낮을 가능성이 크다.

이 격차는 ‘어려워서’, ‘익숙하지 않아서’의 문제가 아니다. 은퇴 이후 소득 감소로 신용카드 발급 기준을 충족하기 어려운 현실이 있다. 고령층을 위한 디지털 금융 교육 인프라 자체가 충분히 갖춰져 있지 않다는 점도 복합적으로 작용한 결과다. 결국 더 편리해진 금융이 누군가에게는 점점 더 닿기 어려운 금융이 되고 있다.

65.7점의 이면

문제는 모바일 접근성에만 그치지 않는다. 디지털 기기를 다룰 수 있다 해도 금융에 대해 이해하고 활용할 수 있는가는 별개의 문제다.

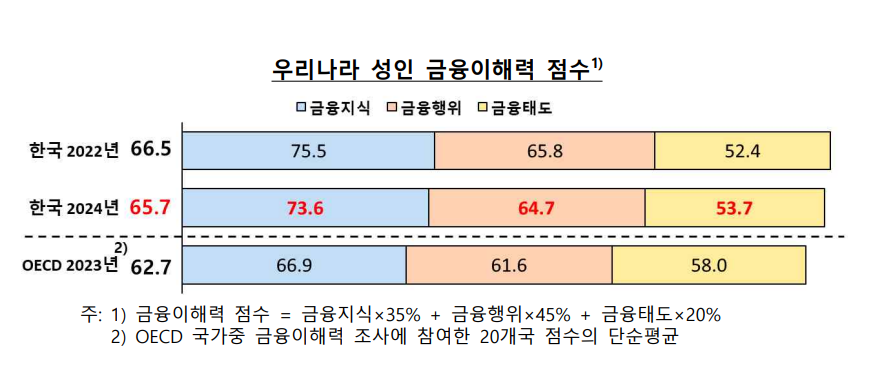

지난 2024년 금융감독원과 한국은행이 만 18~79세 성인 2,400명을 대상으로 실시한 ‘전국민 금융이해력 조사’는 이 간극을 숫자로 드러내고 있다. 전체 금융이해력 점수는 100점 만점 기준 65.7점으로 2022년 조사(66.5점) 보다 소폭 하락했다. 결과에서 가장 눈에 띄는 것은 연령에 따른 격차의 확대다.

중장년층인 50대와 60대의 금융이해력 점수는 각각 67.9점과 64.7점으로 2022년 보다 상승했다. 여전히 경제활동 중이며 노후 준비와 자산 운용에 적극적인 세대다. 반면 은퇴 이후 금융 거래와 멀어지는 70대는 59.3점으로 전 연령대 중 최하위다.

디지털 영역으로 좁히면 격차는 더 벌어진다. 디지털 금융이해력은 42.2점에 그쳐 전체 평균(45.5점)을 밑돈다. 스마트폰을 가지고 있다 해도 그 안의 금융 서비스를 온전하게 이해하고 활용하는 수준이 반드시 일치하지 않음을 시사한다.

좁아지는 선택지, 닿지 않는 금융

이처럼 금융이해력 격차가 존재하는 가운데, 고령층이 가장 익숙하게 의존해온 대면 금융 인프라도 빠르게 축소되고 있다. 금융위원회·금융감독원·은행연합회가 올해 2월에 발표한 ‘은행 점포폐쇄 대응방안’에 따르면, 국내 은행 점포 수는 2020년 말 6427개에서 2025년 9월 말 5523개로 5년 사이 904개, 14.1% 줄었다. 4대 은행(KB·신한·하나·우리)으로 추려 지점 수만 보더라도 지난해 12월 2407개에서 올해 2244개로 1년 새 163개가 감소했다.

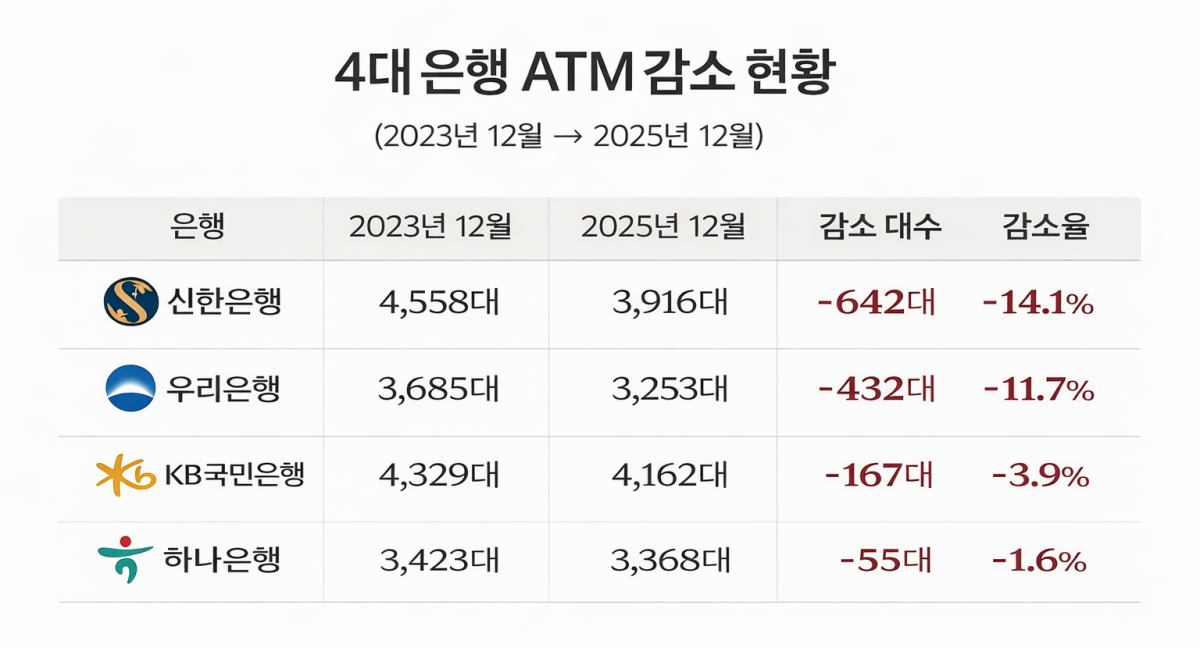

점포가 줄면 현금자동입출금기(이하 ATM)도 따라 줄어든다. 금융감독원 금융통계정보시스템에 따르면, 4대 은행의 ATM 대수는 2023년 12월 말 1만5995대에서 2025년 12월 말 1만4699대로 2년 새 1296대인 8.1% 감소했다. 은행별로는 신한은행이 642대(-14.1%)를 줄여 감소폭이 가장 컸고, 우리은행도 432대(-11.7%)가 사라졌다. KB국민은행은 167대(-3.9%), 하나은행은 55대(-1.6%) 감소에 그쳤다.

금융당국도 이 문제를 인식하고 있다. 대응방안에는 △ 점포 폐쇄 절차 강화 △ 이동점포 확대 △ 공동 ATM 설치 등의 방안이 담겼다. 그러나 실제로 2023년 5월부터 2025년 10월까지 폐쇄된 점포 314개 중 65%(203개)는 반경 1km 내 인근 점포와 합병되는 방식으로 처리됐다. 별도의 대체수단 없이 절차상 예외 조항을 활용한 경우다.

위와 같은 수치가 의미하는 바는 단순히 기기 감소만을 의미하지 않는다. 한국은행 조사에서 60대 이상 고령층의 80.7%가 지점·ATM·현금 등 대면 수단을 주된 금융 이용 방식으로 꼽는다는 점을 놓고 보면 고령층이 금융 서비스에 닿을 수 있는 물리적 통로 자체가 좁아지고 있다는 의미다.

세 가지 장벽, 하나의 문제

금융 환경의 변화는 기술 발전의 결과다. 모바일 중심 금융은 비용의 효율성과 편의성을 동시에 확보할 수 있는 방식으로 자리 잡았다. 은행 입장에서는 불가피한 선택이기도 하다. 그러나 그 효율성과 편의성은 모두에게 닿지 않았다. 모바일 금융을 쓰지 못하는 고령층이 있고, 쓸 수 있어도 이해하지 못하는 경우가 있으며, 이해한다 해도 찾아갈 창구가 사라지고 있다. 세 가지 장벽이 동시에 작동하고 있는 것이다.

고령층의 금융 이용 문제를 단순히 ‘적응’의 문제로 볼 수 없는 이유도 여기에 있다. 금융 서비스 이용 방식이 바뀌는 속도에 비해 이를 따라갈 수 있는 환경과 지원은 충분히 마련되지 않았다. 송금도, 공과금 납부도, 연금 수령도 금융 없이는 불가능하다. 그 기반에 접근하지 못한다는 것은 단순한 불편이 아니다. 금융이 스마트해질수록 이용의 격차는 오히려 더 분명해지고 있다.