ELS란?

Equity Linked Securities의 약자로, 주가연계증권을 의미. 일반적으로 만기 3년 동안 기초자산인 개별주식 또는 주가지수가 절반 이하로 떨어지지 않으면 연 6~7%의 수익률을 지급하는 금융상품. 예금보다 높은 수익성, 주식형 펀드보다 높은 안정성이 장점.

체크포인트① 기초자산

ELS는 기초자산의 가격에 연계해 수익률 결정. 제시수익률이 높아도 기초자산이 가격변동성 높은 고위험 자산이라면 정해진 수익구조를 벗어나 원금손실 위험에 빠질 수 있음. 투자위험이 낮은 지수형 ELS를 선택하는 것이 더 안정적.

체크포인트② 낙인(Knock In) 조건

낙인(원금손실 발생구간) 조건으로 원금손실 발생 가능 여부 확인. 50KI(낙인 조건 50)의 경우, 기초자산이 만기까지 50% 미만으로 떨어지지 않는 다면 만기상환 시 원금에 약속된 이자 지급. 단, 한 번이라도 50% 미만으로 떨어지면 원금손실 발생.

체크포인트③ 조기상환 평가기준

대부분 ELS는 3년 만기 기준 6개월에 한 번씩 조기상환 기회가 생김.

[예시] 조기상환 평가기준이 ‘90-90-85-85-80-75’(6개월마다 평가하는 조기상환 배리어)일 때, 6개월 후 1차 조기상환 평가일에 기초자산 가격이 모두 최초 기준가 대비 90%(-10%) 이상이면 이자와 원금을 받고 자동으로 청산, 기초자산 중 하나라도 90%(-10%) 이하로 떨어졌다면 다음 평가일까지 상환 연기

체크포인트④ 세금

ELS 발생 소득은 모두 배당소득세(15.4%, 주민세 포함)가 원천징수 됨. 비과세종합저축계좌, ISA계좌를 활용하면 절세효과를 높일 수 있음. 비과세종합저축계좌는 올해 기준 만 64세 이상 고령자·장애인·국가유공자는 2019년 말까지 가입 가능.

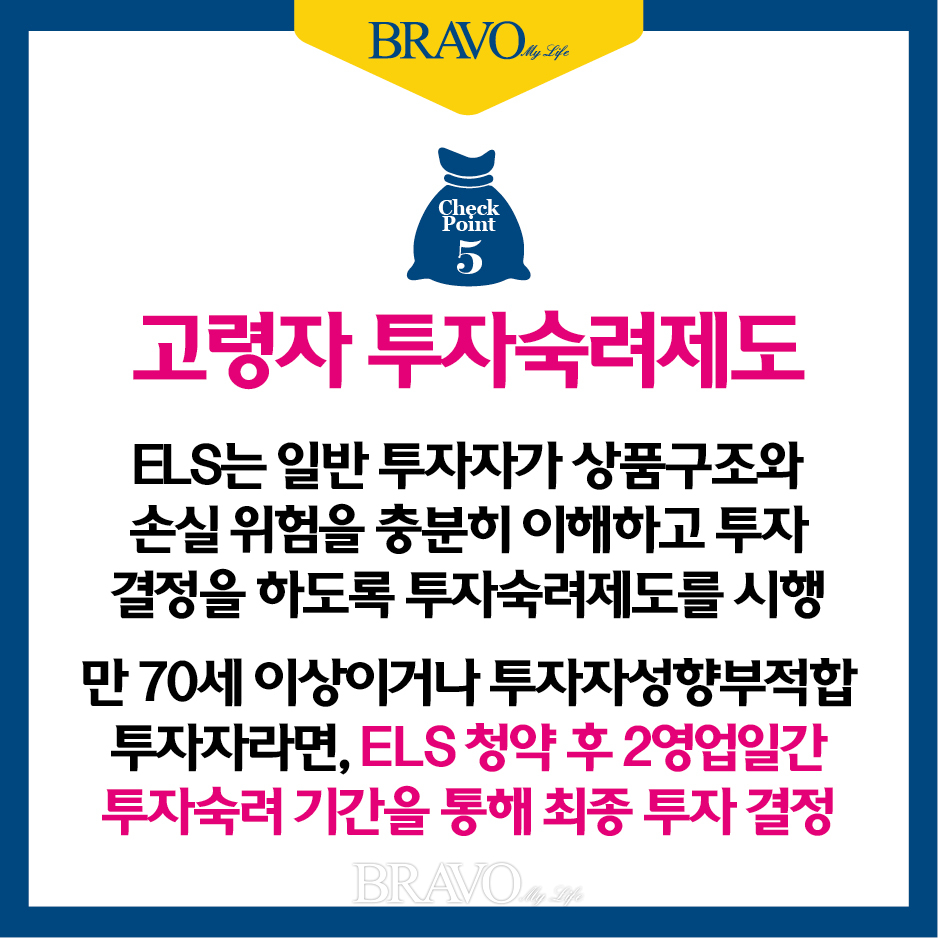

체크포인트⑤ 고령자 투자숙려제도

ELS는 일반 투자자가 상품구조와 손실 위험을 충분히 이해하고 투자 결정을 하도록 투자숙려제도를 시행. 만 70세 이상이거나 투자자성향부적합 투자자라면, ELS 청약 후 2영업일간 투자숙려 기간을 통해 최종 투자 여부 결정.